ボーナスや退職金など、ある程度まとまったお金を銀行の普通預金に置いたままにしていると、預け方によっては得られるはずの利息が少なくなる場合があります。

とはいえ、「元本割れが心配」「どこに預けるとよいのか判断が難しい」と感じる方も多いのではないでしょうか。

まとまったお金の預け先は、生活費に備えるための資金、教育に使う予定があるお金、将来に向けて準備したい資金など、使うタイミングによって適した方法が異なります。目的ごとに考えることで、自分にとって無理のない預け方を選びやすくなります。

この記事では、預金保険制度の対象となる定期預金やネット銀行、さらに個人向け国債の特徴と金利の目安について整理しています。それぞれの仕組みを比較することで、自分の状況に合った選択肢を検討しやすくなるはずです。読み終える頃には、どのような基準で預け先を選べばよいか、よりイメージしやすくなるでしょう。

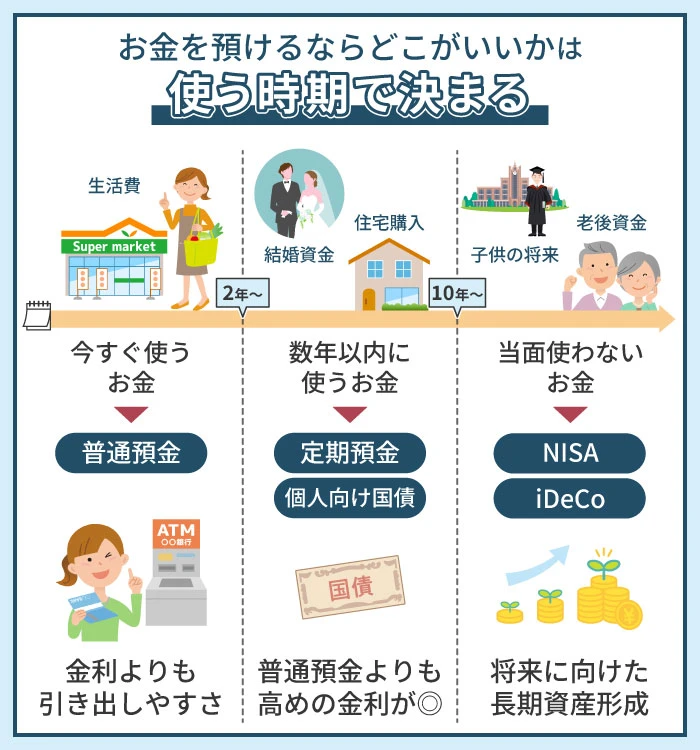

お金を預けるならどこがいいかは使う時期で決まる

お金の預け先を考える際、「どこに預ければ一番お得か」という視点に目が向きがちですが、実際にはいつ使う予定のお金なのかという時間軸が重要な判断基準になります。たとえば、同じ100万円でも、近いうちに使う可能性がある資金と、数年〜10年以上使わない資金とでは、適した預け方は大きく異なります。

使用時期を意識せずに金利だけで判断してしまうと、必要なタイミングで引き出しにくかったり、逆に長期間使わない資金を十分に活かせなかったりすることがあります。

短期間で使う予定があるお金は、多少金利が低くても、すぐに使えることを優先したほうが安心して管理できます。一方で、しばらく使う予定のない資金については、一定期間引き出せない代わりに、普通預金より金利が高い商品を含めて比較することで、資金の性質に合った選択がしやすくなります。

このように、資金を「使う時期」ごとに整理して考えることで、生活費としてすぐに使うお金、数年以内に使う予定のお金、将来に向けて準備するお金を分けて管理しやすくなります。結果として、日常生活の安心感を保ちながら、無理のない形でお金を活かす預け方を検討できるようになるでしょう。

今すぐ使う可能性がある資金は普通預金で管理

日常的な支出に使うお金や、急な出費に備えて確保しておきたい資金は、普通預金で管理する方法が一般的です。普通預金は、必要なときにすぐ引き出せる点が大きな特徴で、ATMやインターネットバンキングを利用すれば、時間帯を問わず手元に資金を移せます。

2025年3月にはメガバンクの普通預金金利が年0.2%へ引き上げられました。マイナス金利政策が続いていた時期の0.001%と比べると大きな変化ですが、定期預金などと比較すると金利は控えめな水準です。ただし、近い時期に使う可能性がある資金では、金利よりも引き出しやすさを重視するほうが、日常生活では扱いやすい場合があります。

一般的な目安として、生活費の3〜6か月分を普通預金で確保する考え方がよく紹介されています。総務省の家計調査では、二人以上世帯の生活費は約30万円とされています。自身の生活スタイルに合わせ、どれくらいの金額を普通預金に置いておくと安心して管理できるか、一度計算してみると状況を把握しやすくなります。

数年以内に使う予定の資金は定期預金か個人向け国債

結婚資金や車の購入費用など、2〜5年ほどのあいだに使う予定があるお金は、定期預金や個人向け国債を選択肢として比較されることが多いです。中期的な目的に合わせて預け方を検討することで、自分の使い方に合った管理方法を考えやすくなります。

定期預金は、あらかじめ決めた期間にお金を預けることで、普通預金より高めの金利が設定される仕組みです。2025年11月時点では、メガバンクの1年定期預金の金利が年0.275%程度となっており、100万円を1年間預けた場合、税引き前の利息は約2,750円となる計算です。ただし、金融機関や預ける期間によって金利は変動するため、最新の条件を確認しながら検討するとよいでしょう。

一方、個人向け国債は国が発行する債券で、国が元本と利息の支払いを行う仕組みになっています。2025年11月募集分では、固定5年が年1.19%、固定3年が年0.99%と案内されており、定期預金より高い水準となっているケースもあります。最低金利0.05%が設定されている点や、発行から1年経過後であれば中途換金が可能な点も特徴です。

当面使わない資金はNISAやiDeCoでの運用を検討

10年以上使う予定のない資金については、長期的な視点で資産形成を考える選択肢もあります。NISAやiDeCoといった税制優遇制度は、こうした長期資金と相性のよい仕組みです。

2024年から始まった新しいNISA制度では、年間最大360万円まで投資が可能で、運用によって得た利益が非課税になります。売却のタイミングを自分で決められるため、老後資金だけでなく、将来の住宅購入や教育資金など、比較的柔軟な目的で活用しやすい点が特徴です。

iDeCo(個人型確定拠出年金)は、老後資金の準備に特化した制度で、掛金が所得控除の対象となるほか、運用益も非課税で再投資されます。ただし、原則として60歳までは資金を引き出せないため、当面使う予定のない資金に限定して検討する必要があります。

長期運用は時間を味方につけられる一方で、投資商品には価格変動があり、元本が保証されているわけではありません。制度の仕組みやリスクを理解したうえで、生活資金とは切り分けた余裕資金の範囲で活用方法を考えることが大切です。

目的別に見るお金の預け先の選び方

お金の預け先を考える際は、「使う時期」だけでなく、何のために貯めているのかという目的を明確にすることも重要です。目的がはっきりしていれば、必要な金額や期間、リスクの取り方が整理しやすくなり、預け先の選択に迷いにくくなります。

たとえば、生活費の補填や急な出費への備えといった短期的な目的と、住宅購入や教育費、老後資金のような中長期の目的では、適した金融商品が異なります。すべてのお金を同じ場所で管理しようとすると、引き出しやすさと収益性のどちらも中途半端になってしまう可能性があります。

そこで、目的ごとに資金を分けて管理することで、「安全性を優先するお金」「ある程度の利回りを期待するお金」「長期で育てるお金」と役割を整理できます。この考え方は、資産形成の基本であり、家計管理の見通しを良くするうえでも役立ちます。

以下では、代表的な目的別に、どのような預け先が検討しやすいのかを整理していきます。

生活費・緊急資金は安全性と引き出しやすさを重視

日々の生活費や、病気・ケガ、急な修理費用などに備える資金は、安全性と流動性を最優先に考える必要があります。このような資金は、値動きのある商品で運用するよりも、普通預金や決済用口座で管理しておく方が安心です。

金利は高くありませんが、いつでも引き出せること、預金保険制度の対象であることは大きなメリットです。必要な金額の目安としては、生活費の3〜6か月分を一つの基準とし、家庭の状況に応じて調整すると現実的です。

住宅購入費や教育費など数年以内に使う目的資金は元本重視で選ぶ

住宅購入の頭金や車の買い替え、数年以内の教育費など、使う時期がある程度決まっている資金については、元本割れのリスクを極力抑えることが重要になります。

この場合、定期預金や個人向け国債など、比較的安定性の高い商品が選択肢になります。金利だけでなく、中途解約時の条件や換金のしやすさも確認しておくことで、予定変更があった場合にも対応しやすくなります。

老後の将来に向けた資金は長期視点での運用も選択肢

老後資金や、使い道を急がない余裕資金については、時間をかけて資産を育てる考え方も有効です。NISAやiDeCoといった制度を活用すれば、税制面での優遇を受けながら運用を行うことができます。

ただし、これらは価格変動を伴う商品を含むため、短期的な値動きに一喜一憂しない姿勢が求められます。生活に必要なお金とは明確に分け、無理のない金額から検討することが大切です。

安全性を重視した預け先の特徴と選び方

まとまったお金を預ける際、多くの人が重視するのが「安全性」です。元本割れのリスクをできるだけ避けたい場合は、預金保険制度の対象となる商品や、国が元本や利息の支払いに関与する商品を中心に検討することが一つの判断基準になります。

安全性を重視する預け先としては、定期預金や個人向け国債、財形貯蓄などが代表的です。これらは価格変動の影響を受けにくく、比較的安定した形で資金を管理できる点が特徴です。

一方で、金利水準や引き出し可能な時期、利用条件などには違いがあるため、単に「安全そう」という理由だけで選ぶのではなく、資金を使う予定や目的に合っているかを確認することが大切です。

銀行の定期預金は元本保証と使いやすさが特徴

定期預金は、一定期間お金を預けることで、普通預金よりも有利な条件で利息が付く仕組みです。元本が保証されている点に加え、仕組みがシンプルで分かりやすいため、安全性を重視する人にとって基本的な選択肢の一つといえます。

金融機関や預入条件によって金利には差があるため、利用する際は複数の商品を比較し、自身の資金計画に合ったものを選ぶことが重要です。また、定期預金は預金保険制度の対象となっており、一定額まで元本と利息が保護される仕組みがあります。

一方で、預入期間中に中途解約を行うと、当初の条件が適用されない場合があります。そのため、近い将来に使う予定がない資金を中心に、期間と金額を無理のない範囲で設定することが、定期預金を活用するうえでのポイントになります。

個人向け国債は国が元本を保証して最低金利も設定

個人向け国債は、日本国政府が発行し、元本と利子の支払いを行う金融商品です。この仕組みにより、定期預金と並んで安全性を重視する人から選ばれることが多い預け先となっています。

複数のタイプが用意されており、いずれも最低金利が設定されているため、市場金利が大きく変動した場合でも一定の水準が確保される点が特徴です。また、一定期間経過後であれば中途換金が可能な仕組みも用意されています。

ただし、中途換金時には利子の取り扱いに制約があるため、利用する際は換金条件や保有期間の考え方を事前に確認しておくことが重要です。安全性の高さだけでなく、資金を動かす可能性があるかどうかを踏まえて検討すると選びやすくなります。

財形貯蓄は給与天引きで着実に積み立てたい人向けの制度

財形貯蓄は、勤務先を通じて給与から自動的に積み立てを行う制度です。毎月一定額が天引きされるため、意識せずに貯蓄を続けやすく、計画的に資金を確保したい人に向いています。

用途に制限のないものに加え、老後資金や住宅取得を目的とした種類もあり、条件を満たせば税制上の優遇を受けられるケースがあります。こうした制度面のメリットはありますが、利用には勤務先で制度が導入されている必要があります。

自分のライフプランや貯蓄目的に合っているかを確認したうえで、無理のない積立額を設定することが、長く続けるためのポイントです。

貯蓄型の保険商品は保障と貯蓄を両立したい人向け

貯蓄型保険は、万が一の保障を備えながら、将来受け取るお金を準備できる仕組みを持つ商品です。終身保険や養老保険、個人年金保険などが代表的で、目的に応じて使い分けられています。

一方で、保険商品は貯蓄専用の商品と比べて仕組みが複雑になりやすく、早期に解約すると元本割れが生じる可能性があります。また、手数料や返戻金の計算方法は商品ごとに異なります。

そのため、保障を重視するのか、貯蓄性を重視するのかを整理したうえで検討することが重要です。純粋な預金や国債と比較しながら、自分の目的に合った選択かどうかを判断するとよいでしょう。

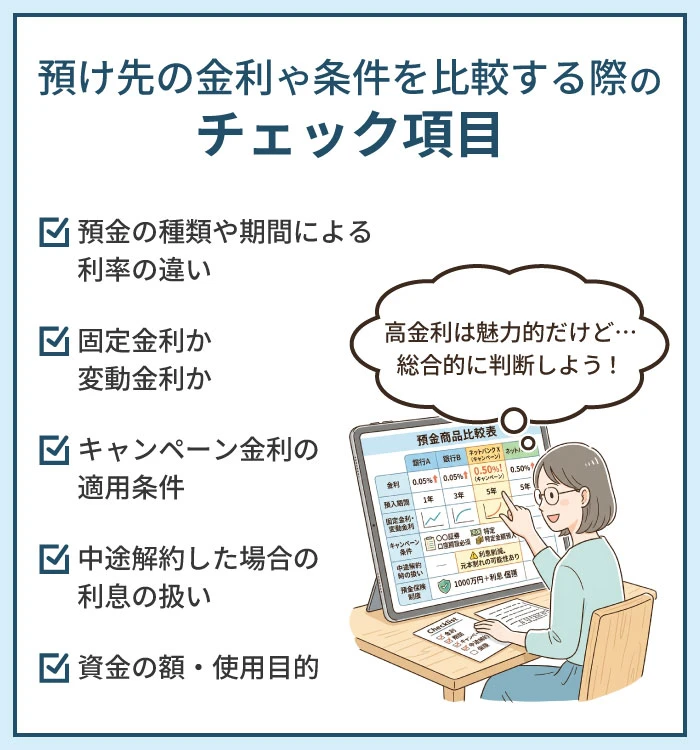

預け先の金利や条件を比較する際のチェック項目

金融商品を選ぶ際、金利の高さだけに注目して判断するのは注意が必要です。預入期間や中途解約時の取り扱い、預金保険制度の適用範囲などをあわせて確認することで、資金の使い道や計画に合った預け先を選びやすくなります。

特に、定期預金やキャンペーン金利の商品は、一見すると有利に見えても、条件や制約によって実際の使い勝手が変わることがあります。利息だけでなく、引き出しやすさやリスク面も含めて比較する視点を持つことが大切です。

ここでは、預け先を検討する際に押さえておきたい代表的なチェック項目を整理します。

適用される金利が預金の種類や期間で変わる仕組み

定期預金の金利は、預入期間や預金の種類によって異なります。一般的には、短期間よりも長期間の方が金利が高く設定される傾向があり、同じ金融機関でも期間ごとに利率が分かれています。

また、金利のタイプには「固定金利」と「変動金利」があります。固定金利は、預入時に決まった利率が満期まで変わらないため、将来の利息を見通しやすい点が特徴です。一方、変動金利は市場金利の動向に応じて見直されるため、金利環境によっては受け取る利息が増減する可能性があります。

ネット銀行の高金利キャンペーンは条件を含めて判断する

ネット銀行は、店舗型銀行と比べて運営コストを抑えやすい構造のため、定期預金で比較的高めの金利を提示することがあります。特に、新規口座開設者向けや期間限定のキャンペーン金利は、選択肢として検討されることが多いでしょう。

ただし、キャンペーン金利には適用条件が設定されていることが一般的です。たとえば、「新規利用者限定」「預入期間が限定されている」「預入金額に上限がある」といった制約があります。また、満期後は通常金利に切り替わるケースも多く見られます。

中途解約した場合に利息がどう扱われるかを確認

定期預金は、原則として満期まで預けることを前提とした商品ですが、やむを得ず途中で解約することも可能です。ただし、その場合は当初の約定利率ではなく、低い中途解約利率が適用されます。

多くの金融機関では、預入期間や経過日数に応じて利率が再計算される仕組みとなっており、結果として受け取れる利息が大きく減ることがあります。元本は基本的に保護されるものの、当初想定していた利息との差が小さくなる点には注意が必要です。

こうした影響を避けるためには、近いうちに使う可能性がある資金は定期預金に回さず、性質に応じて普通預金などと使い分けることが現実的です。

預金保険制度で保護される金額の上限を把握する

預金保険制度は、金融機関が破綻した場合に、預金者を一定範囲で保護する仕組みです。利息のつく普通預金や定期預金は、1金融機関あたり元本1,000万円までと、その利息が保護対象となります。

一方で、外貨預金や譲渡性預金などは制度の対象外です。また、同一金融機関に複数の口座を持っている場合、それらは合算して判断される点にも注意が必要です。

1,000万円を超える資金を管理する場合は、金融機関を分散させることで、制度の範囲内に収める方法があります。さらに、決済用預金のように全額保護される仕組みもあるため、資金の額や使用目的に応じて預け先を整理することが、安全性を高めるうえで有効です。

運用で増やすことを考える場合の預け先の選択肢

まとまったお金を預ける際、単に保管するだけでなく「資産を増やすこと」を視野に入れる方法もあります。元本保証のある定期預金や普通預金とは異なり、運用商品では価格が変動するリスクが伴います。そのため、運用によって得られる金額は一定ではなく、場合によっては減少する可能性もある点を理解しておくことが重要です。

運用による資産形成の選択肢としては、税制優遇制度を活用できるNISAやiDeCoのほか、外貨預金や投資信託などの金融商品があります。これらはそれぞれリスクとリターンの特性が異なるため、自分のライフプランや資金の使用予定、リスク許容度に応じて選ぶことが求められます。

重要なのは、元本保証がない商品では資金の安全性と増やす可能性を天秤にかけ、余裕資金で運用することです。運用の基本を理解した上で、計画的に資産形成を進めることが望ましいでしょう。

NISA制度を使えば運用益が非課税になる

NISA(少額投資非課税制度)は、株式や投資信託などの運用によって得られる配当金・分配金・売却益が、一定の範囲内で非課税となる制度です。通常、これらの利益には約20%の税金がかかるため、税制面でのメリットが大きい点が特徴です。

2024年から始まった新しいNISA制度では、「つみたて投資枠」と「成長投資枠」の2つを併用でき、生涯で利用できる非課税投資枠は合計1,800万円となっています。非課税で保有できる期間に期限がないため、長期的な資産形成に組み込みやすい制度といえます。

NISA口座は1人1口座まで開設でき、売却した分の非課税枠は翌年以降に再利用できます。こうした仕組みにより、積立と売却を繰り返しながら、柔軟に運用計画を立てることが可能です。

iDeCoは老後資金づくりと節税を重視する人向け

iDeCo(個人型確定拠出年金)は、公的年金に上乗せして老後資金を形成するための制度です。毎月一定額の掛金を拠出し、投資信託や定期預金などで運用し、原則として60歳以降に受け取ります。

iDeCoの大きな特徴は、掛金の拠出時・運用中・受取時の3段階で税制優遇が受けられる点です。掛金は全額所得控除の対象となり、運用益も非課税で再投資されます。

一方で、原則60歳まで資産を引き出せないという制約があるため、短期的に使う予定のある資金には向いていません。老後資金として長期間積み立てる前提で、無理のない掛金額を設定することが重要です。

外貨預金は為替変動を含めて判断する

外貨預金は、円を米ドルやユーロなどの外国通貨に交換して預ける金融商品です。円預金と比べて高い金利が設定されている通貨もあり、利息収入が増える可能性があります。

また、払戻時に円安となっていれば、為替差益が得られる場合もあります。一方で、為替レートが円高に動いた場合には為替差損が生じ、元本割れとなる可能性があります。

投資信託は分散投資で運用の幅を広げられる

投資信託は、複数の投資家から集めた資金を専門家が運用し、株式や債券などさまざまな資産に分散投資する金融商品です。1つの商品で分散投資ができるため、個別に投資するよりもリスクを抑えやすい点が特徴です。

運用方針には、市場指数に連動するインデックス型と、指数を上回る成果を目指すアクティブ型があります。一般に、インデックス型は運用コストが低く、アクティブ型はやや高めになる傾向があります。

投資信託には信託報酬などのコストがかかり、元本保証ではありません。基準価額の変動によって損失が生じる可能性があるため、運用目的やリスク許容度を踏まえて商品を選ぶことが重要です。

預け先を分散させてリスクを軽減する方法

資産を守りながら安定的に管理するためには、預け先を一か所に集中させず、複数に分散するという考え方が有効です。特定の金融機関や商品に偏ると、万が一のトラブルや制度上の制約が生じた際に、資産全体への影響が大きくなりやすくなります。

分散の目的は、必ずしも「利益を最大化すること」ではなく、想定外の事態が起きた場合でも生活や資産計画に支障をきたしにくくすることにあります。そのため、分散の方法は金利や利回りの違いだけでなく、制度上の保護や資金の使い道も踏まえて考える必要があります。

預け先の分散には、大きく分けて「制度面の分散」と「商品特性の分散」という2つの視点があります。これらを組み合わせることで、資産全体の安定性を高めることができます。

生活資金と余裕資金を分けて管理する割合の考え方

分散を考える前提として、まず資金の役割を明確にすることが重要です。

一般的には

- 日常的に使う生活資金

- 不測の事態に備える生活防衛資金

- 当面使う予定のない余裕資金

に分けて整理すると、管理しやすくなります。

生活資金や生活防衛資金は、必要なときにすぐ使えることが最優先されるため、価格変動のある商品には向きません。一方で、生活防衛資金を確保したうえで残る余裕資金については、一定のリスクを許容しながら運用を検討する余地が生まれます。

このように用途ごとに資金を区分することで、「安全性を最優先すべきお金」と「中長期で増やすことを検討できるお金」が明確になり、預け先や商品の選択に一貫性を持たせやすくなります。

複数の金融機関に分けて預金保険の範囲内で守る

預金の安全性を高める方法として、預金保険制度の仕組みを前提に、金融機関を分けて管理する考え方があります。制度上、一般的な預金は金融機関ごとに一定額まで保護されるため、資金を複数の金融機関に分けることで、保護対象となる範囲を広げることが可能です。

ここで注意したいのは、同じ金融機関内で複数の口座を持っていても、保護の上限は合算される点です。また、金融機関の合併などにより、一時的に扱いが変わるケースもあるため、預け先の状況を定期的に確認しておくことが望ましいでしょう。

大口の預金を管理する場合ほど、「どの金融機関に、いくら預けているか」を把握し、制度の枠組みを意識した分散が重要になります。

安全性重視と収益性重視の商品を組み合わせる

分散は金融機関だけでなく、商品の特性を組み合わせることでも実現できます。元本の安定性を重視した預金や債券系の商品と、価格変動を伴う運用商品を併用することで、資産全体のバランスを取りやすくなります。

年齢やライフステージによって、適切な配分は変わります。一般に、将来までの時間が長いほど価格変動を受け入れやすく、年齢が上がるにつれて安定性を重視する考え方が用いられます。ただし、これはあくまで目安であり、家計状況や資金の使途に応じた調整が必要です。

また、時間の経過や市場環境の変化によって、当初想定していた配分が崩れることもあります。そのため、定期的に資産全体を見直し、偏りが生じていないか確認することが、長期的なリスク管理につながります。

預け先を決める前に整理すべき3つのポイント

まとまった資金の預け先を検討する際、金利や安全性といった個別の条件だけで判断してしまうと、自分の状況に合わない選択になることがあります。どの金融商品にも特徴や制約があるため、先に自分側の前提条件を整理しておくことが重要です。

預け先の選択は、ライフプランや家計の状況と密接に関係しています。資金を使う時期や目的、どの程度の変動なら受け入れられるか、最終的にいくら手元に残るのかといった点を整理しておくことで、選択肢を現実的な範囲に絞り込みやすくなります。

ここでは、預け先を比較・検討する前に押さえておきたい3つの視点を紹介します。これらを整理することで、自分にとって無理のない預け方を考える土台が整います。

いつ何のために使うお金かを明確にする

預け先を考えるうえで最初に整理したいのが、その資金を「いつ」「何のために」使う予定なのかという点です。資金の使用時期が異なれば、求められる条件も大きく変わります。

結婚や住宅購入、教育費、老後資金など、人生にはさまざまなライフイベントがあります。これらを時系列で整理することで、短期間で必要になるお金と、長期間使う予定のないお金を区別しやすくなります。使用時期が近い資金は引き出しやすさを重視し、先の資金ほど時間を味方につけた管理を検討しやすくなります。

あらかじめ目的と時期を明確にしておくことで、「元本の安定を優先すべきか」「一定の変動を許容できるか」といった判断基準がはっきりし、預け先選びの方向性を定めやすくなります。

元本割れのリスクをどこまで許容できるか判断

次に考えたいのが、資金が一時的に減少した場合に、どこまで受け入れられるかという点です。これは一般にリスク許容度と呼ばれ、預け先を選ぶ際の重要な判断材料になります。

リスク許容度は一律ではなく、年齢、収入の安定性、保有資産の規模、家族構成などによって大きく異なります。将来の支出がすでに見込まれている場合や、生活に直結する資金については、価格変動のある商品を避けたほうが安心なケースもあります。

また、数字上の損失だけでなく、価格の上下に対する精神的な負担も無視できません。値動きに不安を感じやすい場合は、理論上の利回りが高くても継続が難しくなることがあります。

手数料や税金のコストを含めた実質利回りを計算

預け先を比較する際には、表示されている利率だけでなく、実際に手元に残る金額を意識することが重要です。金融商品によっては、各種手数料や税金が差し引かれるため、名目上の利回りと実際の成果に差が生じることがあります。

特に運用商品では、購入時や保有中、解約時にかかるコストが積み重なることで、長期的な収益に影響を与えます。さらに、利益が出た場合には税金が課されるため、税引き後でどの程度の効果が見込めるかを確認しておく必要があります。

また、物価上昇の影響を考慮すると、名目利回りがプラスであっても、実質的な購買力が増えていないケースもあります。こうした点を踏まえ、実質利回りの視点で比較することで、数字に惑わされにくい判断がしやすくなります。

金額の大きさに応じた預け先の振り分け例

預ける金額が変わると、重視すべきポイントも自然と変わってきます。少額のうちは管理のしやすさや流動性を優先しやすい一方、金額が大きくなるほど「どこに」「どのように」分けるかという視点が重要になります。

特に、一定額を超えると預金保険制度の範囲や、運用商品を組み合わせるかどうかといった判断が必要になります。そのため、金額ごとに考え方の段階を分けて整理しておくと、自分の資産規模に合った管理方法を検討しやすくなります。

ここでは、資金額の目安ごとに、無理のない預け先の考え方を紹介します。あくまで一例として、自身のライフプランやリスク許容度に照らし合わせて参考にしてください。

100万円までの資金を預ける場合の選択肢

100万円程度までの資金であれば、管理のシンプルさを重視した預け方が基本になります。この金額帯では、1つの金融機関にまとめて預けていても、制度面での安全性を過度に意識する必要はありません。

具体的には、日常的に使う資金は普通預金に置き、当面使う予定のない分を定期預金に回すといった分け方が考えられます。資金管理を複雑にしすぎず、「使うお金」と「しばらく使わないお金」を分けることがポイントです。

また、この金額帯では利息の差が大きな影響を与えにくいため、金利だけでなく、ATMや振込の使いやすさ、アプリの操作性など、日常利用の利便性を重視して金融機関を選ぶ考え方も現実的です。

数百万円のまとまった資金を安全に管理する方法

数百万円規模の資金になると、預金としての安全性を確保しつつ、管理方法に幅を持たせる余地が出てきます。この段階では、すべてを1つの預金商品にまとめるのではなく、性質の異なる預け先を組み合わせる考え方が有効です。

たとえば、近い将来に使う予定のある資金は定期預金で管理し、使う時期が明確でない分については、個人向け国債など比較的値動きの小さい商品を組み合わせる方法があります。これにより、資金全体の安定性を保ちやすくなります。

さらに、余裕資金の一部については、NISAを活用して投資信託での運用を検討することも可能です。すべてを運用に回すのではなく、「守る資金」と「増やす可能性を持たせる資金」を分けて考えることが、この金額帯では重要になります。

1000万円以上の資金は分散して預け先を決める

1,000万円を超える資金を保有する場合は、預け先を意識的に分散させることが現実的な選択肢になります。この金額帯では、1つの金融機関に集中させるよりも、複数に分けて管理することで、制度面・心理面の両方で安心感を高めやすくなります。

たとえば、複数の銀行に預金を分けつつ、一部を国債や長期運用向けの商品に振り分けるなど、役割ごとに資金を配置する方法が考えられます。こうした分け方をすることで、「すぐ使える資金」「安定的に守る資金」「中長期で育てる資金」を整理しやすくなります。

また、この規模になると、自分だけで判断するのが難しく感じる場面も出てきます。ライフプラン全体を踏まえた整理が必要な場合は、ファイナンシャルプランナーなど第三者の視点を取り入れることで、偏りのない判断につながることもあります。

預け先選びで失敗しないための注意点

まとまった資金の預け先を選ぶ際は、金利や安全性といった表面的な条件だけで判断しないことが重要です。高い利率が提示されている商品ほど、引き出し制限や価格変動など、見落としやすい前提条件が設定されている場合があります。

また、預金と運用商品の境界が分かりにくい商品もあり、「預けているつもり」が実質的には投資に近い性質を持つケースもあります。こうした特徴を理解せずに選んでしまうと、想定外のタイミングで資金を動かせなくなったり、元本割れに戸惑ったりすることがあります。

預け先選びで後悔しないためには、金利の数字だけでなく、引き出しやすさ、商品の仕組み、そして資産価値を長期的にどう守るかという視点を持つことが大切です。

高金利だけで判断せず引き出しやすさも確認する

定期預金や仕組預金など、比較的高い金利が設定されている商品では、原則として満期まで預けることが前提になります。そのため、途中で資金が必要になった場合、当初の条件どおりの利息を受け取れないケースが一般的です。

特に中途解約を行うと、当初の約定利率ではなく、低い解約時利率が適用されることがあります。結果として、利息がほとんど付かず、普通預金と変わらない水準になることも珍しくありません。

高金利に魅力を感じる場合でも、「その期間、本当に資金を動かさずに済むか」を冷静に考える必要があります。数年以内に使う可能性のあるお金については、預入期間を短めに設定するか、引き出し制限の少ない預け先を選ぶなど、流動性を意識した管理が重要です。

余裕資金の範囲内で無理のない預入期間を設定し、流動性と収益性のバランスを意識して資金を管理することが、預け先選びの失敗を避ける一歩となります。

仕組みが複雑な商品は内容を理解してから契約

通常の定期預金よりも高い利率を提示する仕組預金などの商品には、金利や為替の動きに連動する仕組みが組み込まれていることがあります。これらは預金という名称が付いていても、実質的には投資性商品としての性格を持つ場合があります。

多くの仕組預金では、中途解約が難しい、または解約時に不利な条件が適用されることがあります。「元本保証」と説明されていても、その条件が満期保有に限られているケースもあり、途中で資金を動かすと元本が減少する可能性があります。

商品内容が十分に理解できない場合や、説明を聞いても仕組みが曖昧に感じる場合は、無理に契約しない判断も重要です。預け先は「理解できる範囲の仕組み」で選ぶことが、長期的な安心につながります。

物価上昇を考慮して実質的な価値を守る視点を持つ

預金で利息が付いていても、物価の上昇がそれを上回ると、お金の実質的な価値は目減りすることがあります。これは、利率の数字上は増えていても、購入できるモノやサービスが減ってしまう状態です。

特に物価上昇が続く局面では、低金利の預金だけで資産を保有していると、長期的には購買力が下がる可能性があります。そのため、すべてを預金で持つのではなく、一部を運用商品に振り分けるという考え方も選択肢になります。