将来の生活や夢の実現に向けて、お金を増やしたいと考えている方は多いはずです。

ただし、何から始めれば良いのか分からず悩んでいる方も多いでしょう。貯金や投資、副業など、お金を増やす手段は複数存在します。

本記事では、初心者でも始められるお金を増やす方法を詳しく紹介します。リスクとリターンの関係や具体的な始め方が分かるため、自分に合った手段を選べます。まずは基本から学んでください。

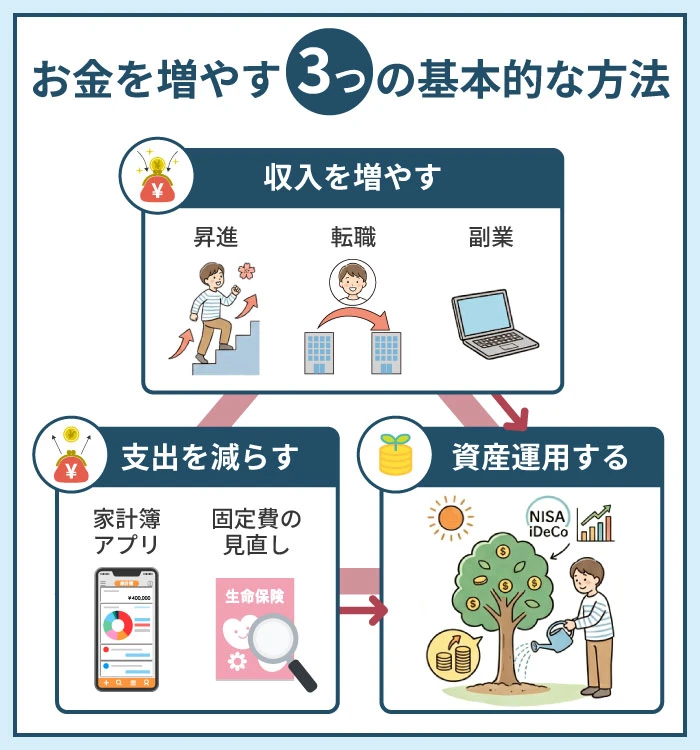

お金を増やす3つの基本的な方法

お金を増やす方法は、実はシンプルに3つのアプローチに分類できます。

- 収入を増やす

- 支出を減らす

- 資産運用する

どれか一つに偏るのではなく、自分の状況に合わせて組み合わせることで、効果的にお金を増やせるでしょう。まずは現在の収支を把握し、どの方法が実践しやすいか考えてみませんか。

収入を増やしてお金を手元に残す

収入を増やすことは、お金を増やす最も直接的な方法の一つです。現在の給与に満足していない場合、昇進や資格取得によって収入アップを目指す道があります。また、本業とは別に副業や兼業を始めることで、収入の柱を増やすこともできるでしょう。

転職も選択肢になります。今の仕事に対して収入が低いと感じる場合や、モチベーションが上がらない場合は、より給与が高く業績が安定した会社への転職を検討してみてはいかがでしょうか。環境を変えることで、新たな可能性が開けるかもしれません。

支出を見直して貯蓄できる金額を増やす

転職や副業をしなくても、お金の使い方を見直して支出を抑えることで貯蓄は可能になります。まずは日々の支出を記録して、現状のお金の使い方を確認しましょう。家計簿アプリを活用すれば、口座連携機能で入出金履歴を簡単に確認できます。

支出の内訳を把握できたら、減らしても痛みの少ない項目から見直していきます。例えば、外食の回数を月に数回減らすだけでも、年間で考えると大きな節約になるでしょう。コンビニの利用回数が多い場合は、スーパーに切り替えることで出費を抑えることもできます。

固定費の見直しも効果的です。スマートフォンなどの通信費は、新しいプランに見直すことで料金を抑えられる可能性があります。保険は年齢や家族状況の変化に合わせて保障内容を見直しましょう。こうした固定費の見直しは手間がかかりますが、一度見直せば節約効果がずっと続きます。

支出を見直すことで余裕ができた資金は、無駄遣いしないで貯蓄に回すようにしましょう。給与から自動で天引きされる財形貯蓄制度が勤務先で導入されていれば、毎月確実に積立ができるだけでなく、無駄遣いを防ぐこともできます。

資産運用でお金に働いてもらう

収入を増やし、支出を減らした後に検討したいのが資産運用です。すぐに使わない余裕資金があれば、税制優遇のあるNISAやiDeCoを活用した資産運用を始めてみませんか。投資では通常、売却利益や受取配当金に対して約20%の税金がかかりますが、NISA口座で投資した場合は非課税になります。

NISA口座の非課税保有限度額は生涯を通じて元本1,800万円で、そこから得られる利益は非課税です。NISAには「つみたて投資枠」と「成長投資枠」があり、まとまった資金で投資したい方は成長投資枠、コツコツ積立投資したい方はつみたて投資枠がおすすめです。両方の投資枠を併用することもできます。

iDeCoは個人型確定拠出年金のことで、拠出した掛金を定期預金や保険、投資信託といった商品で運用します。拠出した掛金は全額が所得控除の対象になり、運用期間中の利益は非課税、受取時にも控除が適用されるといった税制上のメリットがあります。

収入アップにつながる具体的な方法

収入を増やす方法は複数ありますが、それぞれにメリットとデメリットがあります。自分のライフスタイルやキャリアプランに合わせて選択することが重要です。

本業での昇給を目指すのか、副業で収入源を増やすのか、転職で環境を変えるのか、じっくり考えてみましょう。

副業や兼業で収入の柱を増やす

副業や兼業は、本業を続けながら新たな収入源を作る方法です。労働政策研究・研修機構の調査によると、仕事をしている人のうち副業をしている人の割合は6.0%で、男性よりも女性の方が高い割合となっています。副業する理由として最も多いのは「収入を増やしたいから」で54.5%を占めています。

副業の内容は様々ですが、上記調査ではすべての副業を合わせた1カ月あたりの収入は、「5万円以上10万円未満」が30.0%でもっとも高く、次いで、「10万円以上15万円未満」(13.2%)、「 3万円以上4万円未満」(10.5%)、「 2万円以上3万円未満」(10.2%)などの順となっています。5万円未満が4割を超えており、副業による収入が年間20万円を超えると確定申告が必要になるため、その範囲内で副業を行う人が多いと考えられます。

空き時間を有効活用できる点や、本業とは異なるスキルを磨ける点は副業の大きな魅力でしょう。

転職やスキルアップで給与を上げる

転職は収入を大きく増やせる可能性がある選択肢です。厚生労働省「令和6年雇用動向調査」によると、転職で年収がアップした方の割合は40.5%となっており、年代別では20~24歳の割合が50.5%と最も高くなっています。同年代の「前職を辞めた理由」として「その他の個人的理由」が28.0%、次いで「給与等収入が少なかった」が12.5%となっており、若い世代から給与アップを目的に転職される方が多いことが分かります。

転職による年収アップの相場は、前職の5%から10%程度と言われています。国税庁「令和6年分 民間給与実態統計調査」によると、給与所得者の平均給与は478万円です。これに転職による年収アップ相場の5%~10%を当てはめると、年収アップ額は23~47万円となります。状況にもよりますが、上手に転職することで50万円程度の年収アップを勝ち取ることも可能になります。

転職で年収を上げるには、自身のスキルや経験を活かせる仕事を見つけることが大切です。同業種であればこれまでの経験をそのまま活かせるため、転職先の評価制度によっては年収アップを見込めます。

また、平均年収が高い業界や職種への転職も効果的でしょう。近年ではIT/通信業界などが平均給与も高く、転職先として人気を集めています。

不用品の売却ですぐに現金化する

不用品の売却は、今すぐ現金が必要な場合に有効な方法です。特にフリマアプリの普及により、誰でも手軽に不用品を売却できるようになりました。

経済産業省の調査によると、日本のCtoC-EC市場(消費者間(Consumer to Consumer)で行われる電子商取引(eコマース)の市場)の規模は2023年で2 兆4,817億円、2024年は2 兆5,269億円と高い伸びを示しています。市場規模の拡大を主導しているのは、主にフリマアプリ市場ととらえており、今後も様々なサービスが期待できる分野でもあります。

フリマアプリでは、スマートフォンから簡単に商品を出品でき、自分で価格を設定して素早く売れることがメリットです。メルカリが最大手で、他にもラクマやPayPayフリマなどのサービスがあり、それぞれ特徴が異なります。

不用品売却のポイントは、商品の状態を正確に説明し、適切な価格設定をすることです。環境省の調査では、国内の消費財における販売額を示したリユース市場規模は約3兆1千億円に達しており、不用品の再利用は経済的にも環境的にも意義のある行動と言えるでしょう。ただし、取引時にはトラブルを避けるため、購入者との丁寧なコミュニケーションを心がけることが大切です。

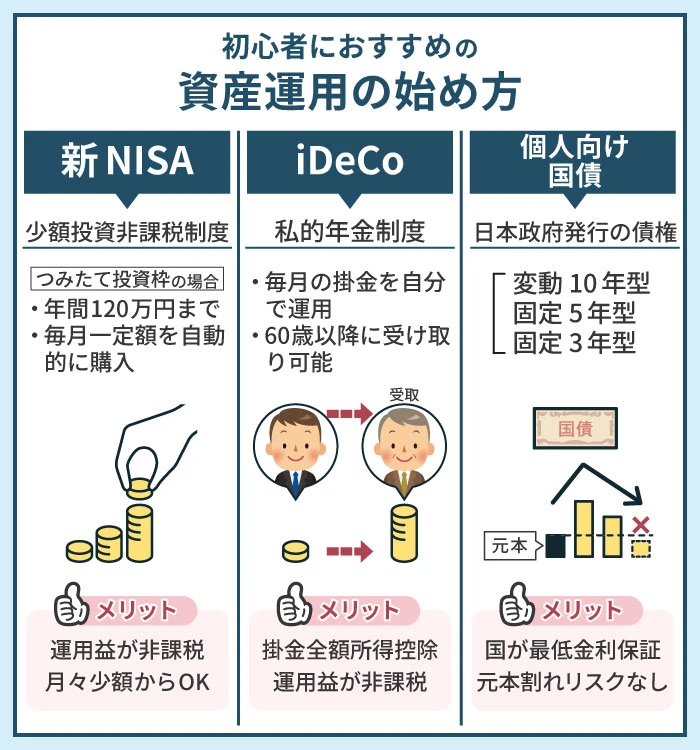

初心者におすすめの資産運用の始め方

資産運用を始めたいけれど、何から手をつければよいか分からない方は少なくありません。投資初心者の方には、制度を活用した堅実な方法からスタートすることをおすすめします。

新NISAやiDeCo、個人向け国債といった制度は、国が整備した資産形成の仕組みです。これらは初心者でも始めやすく、税制面でのメリットも大きいことが特徴といえます。

どの制度も少額から始められるため、まずは無理のない範囲で取り組んでみてはいかがでしょうか。

新NISAを活用した投資信託の積立

新NISAは2024年から始まった少額投資非課税制度で、投資で得た利益が非課税になる仕組みです。年間投資枠はつみたて投資枠で120万円、成長投資枠で240万円、合計360万円まで拡大されました。

つみたて投資枠では、金融庁が認めた長期・積立・分散投資に適した投資信託のみが対象となります。2025年11月時点で、インデックス型投資信託が277本、アクティブ型投資信託59本、ETFが9本となっています。手数料も低水準に抑えられており、購入時手数料は0円です。

投資信託の積立は、毎月一定額を自動的に購入していく仕組みです。価格が高いときには少なく、価格が低いときには多く購入できるため、高値づかみのリスクを軽減できます。積立・分散投資を長期間継続することで、複利効果も享受しつつ、安定的な資産形成に取り組むことが可能になります。

金融庁の調査によると、NISA口座数は2025年3月末で約2,647万口座となり、2023年12月末から約522万口座増加しました。特に20代以下の若い世代で高い伸びが見られており、幅広い年代で資産形成の手段として活用されています。

iDeCoで老後資金を準備する

iDeCo(個人型確定拠出年金)は、私的年金制度の一つです。毎月の掛金を自分で運用し、60歳以降に受け取ることができます。

2024年12月から、企業年金加入者のiDeCo掛金上限が月額2万円に引き上げられました。さらに2025年度の税制改正により、2026年4月より会社員の拠出限度額が企業型DCとの合計で月額6.2万円に引き上げられます。

iDeCoの最大のメリットは、掛金全額が所得控除の対象となることです。運用益も非課税となるため、拠出・運用・受取の三つの局面で税制優遇を受けられます。ただし、原則60歳まで引き出せないという制約があるため、老後資金の準備に特化した制度といえるでしょう。

運営管理機関によって、運用商品のラインナップや手数料が異なります。投資信託、保険商品、預貯金など、3以上35以下の商品から選んで運用します。自分に合った商品を選ぶことで、効率的な老後資金の準備が可能です。

個人向け国債で堅実に運用する

個人向け国債は、日本政府が発行する債券です。元本と最低金利0.05%が国によって保証されているため、元本割れのリスクがありません。

2025年12月時点の金利は、変動10年型が1.23%、固定5年型が1.35%、固定3年型が1.10%となっています。1万円から購入でき、発行後1年が経過すれば中途換金も可能です。

変動10年型は半年ごとに金利が見直されるため、今後の金利上昇局面では受け取れる利息が増える可能性があります。金利が上昇傾向にある現在の環境では、変動型の選択も一つの方法といえます。

2025年11月の個人向け国債の応募額を見ると、変動10年が1,187億円、固定5年が1,528億円、固定3年が595億円となっており、固定5年型の人気が高いことが分かります。近い将来使う予定のあるお金や、リスクを抑えて運用したい資金の置き場所として検討してみてはいかがでしょうか。

お金を増やすときに知っておきたい3つの注意点

資産運用を始める際には、いくつか押さえておくべきポイントがあります。投資にはリスクが伴うため、正しい知識を持って取り組むことが大切です。

ここでは、初心者の方が特に注意すべき3つのポイントについて解説します。これらを理解しておくことで、より安全に資産形成を進められるでしょう。

投資のリスクを理解して分散投資を心がける

投資におけるリスクとは、リターン(収益)の変動のことを指します。株式や債券のリターンは将来確定していないため、価格が上下に変動します。このブレ幅が大きいほど、リスクが高いといえます。

リスクを軽減する方法として、分散投資が有効です。

- 資産の分散

- 地域の分散

- 時間の分散

株式と債券といった異なる特性を持つ資産を組み合わせることで、特定のリスクの影響を限定できます。

投資には「1つのカゴに卵を盛るな」という格言があります。資金を1つの資産や銘柄に集中させず、複数の種類に分散して投資すれば、リスクが分散され、リターンの安定度が増す効果が期待できます。

金融庁の資料では、長期・積立・分散投資を行った場合、5年間の保有では元本割れのケースもありますが、20年間保有した場合には運用成績が2~6%に集中し、安定した結果が得られることが示されています。

地域を分散することで、より安定的に世界経済の成長の果実を得ることが期待できます。また、投資時期を分散させる積立投資により、高値づかみのリスクを軽減することも可能です。これらを組み合わせることで、リスクを抑えながら資産形成に取り組めるでしょう。

生活資金と分けて余裕資金で始める

投資を始める前に、まず生活防衛資金を確保することが重要です。生活防衛資金とは、病気や失業、災害など予期せぬ事態に備えて準備しておくお金のことです。

一般的には、生活防衛資金は生活費の3~6か月分が目安とされています。会社員の方は3~6か月分、自営業者の方は6か月~1年分を確保しておくことが望ましいでしょう。自営業者は失業保険などの補償が少ないため、より多くの資金が必要となります。

生活防衛資金は、いざというときにすぐ出せる状態であることが重要です。銀行の普通預金や定期預金など、流動性の高い場所に置いておきましょう。ただし、生活費の口座とは分けて管理することをおすすめします。

生活防衛資金が準備できたら、その上で余剰資金を投資に回すようにします。最初は少額から始め、慣れてきたら徐々に金額を増やしていく方法も有効です。無理のない範囲で続けることが、資産形成成功の鍵となります。

長期的な視点でコツコツ続けることが大切

長期投資の最大のメリットは、複利効果を得られることです。複利とは、運用で得た利益を元本に加えて再投資することで、さらに利益を生む仕組みです。

例えば、毎月1万円を年利3%で運用した場合、20年後には元本240万円に対して運用収益が約171万円となり、合計約411万円になります。積立期間が長くなるほど、複利効果が大きくなることが分かります。

長期投資をうまく活用することで、安定した収益の確保が期待できます。投資期間が長ければ長いほど、価格変動のリスクが平準化され、リターンのブレが小さくなる傾向があります。

短期的な値動きに一喜一憂せず、着実に積立を続けることが重要です。市場が下落したときでも、積立を継続することで平均購入単価を抑えることができます。むしろ価格が下がったときは、多くの口数を購入できる好機と捉えることもできるでしょう。

投資を始める際には、まず目的を明確にしておくことが大切です。老後資金なのか、住宅購入資金なのか、教育資金なのか。目的が明確であれば、短期的な変動に惑わされることなく、長期的な視点で投資を続けられます。