生活費が足りず、お金がない状況に直面している方は少なくありません。

だからといって、焦りから間違った判断をしてしまうと、状況がさらに悪化する可能性があります。高金利の借入や安易なカード利用など、避けるべき行動を知っておくことが大切です。

本記事では、お金がない時にやってはいけない行動と、状況を乗り切るための具体的な対処法を解説します。

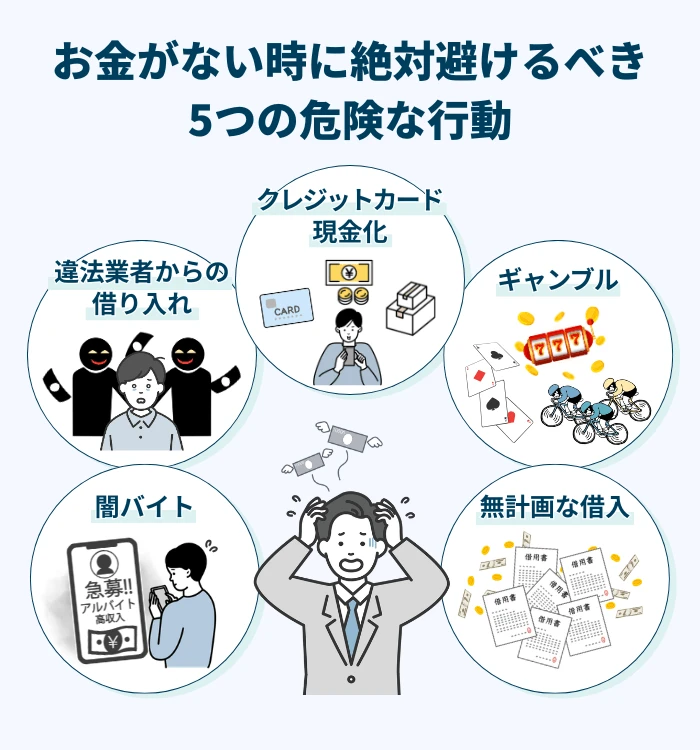

お金がない時に絶対避けるべき5つの危険な行動

お金に困ると、冷静な判断ができなくなり、取り返しのつかない選択をしてしまうことがあります。

特に、即座に現金を手にできる方法に飛びついてしまうと、後々の人生に深刻な影響を及ぼしかねません。金融庁や警察庁は、こうした危険な行為について警鐘を鳴らしています。

ここでは、お金がない時に絶対に手を出してはいけない5つの行動を解説します。これらは、一時的な金銭的困窮を解決するどころか、さらなる窮地に追い込む危険性を持っています。

違法業者からの借入は人生を破壊する

登録を受けていない違法な金融業者、いわゆる「ヤミ金融」からお金を借りることは、人生を破滅に導く最も危険な行為です。金融庁によると、出資法で定められた上限金利は年20%ですが、違法業者はこれをはるかに超える金利を要求します。

無登録業者の中には、架空の登録番号や別の登録業者の登録番号を詐称する悪質なケースも存在します。SNSを通じた個人間融資も、個人を装ったヤミ金融業者による違法な高金利の貸付けが行われており、個人情報の悪用や犯罪被害に巻き込まれる危険性があります。

貸金業を営む者は、財務局長又は都道府県知事の登録を受けることが法律で義務付けられているため、借入れをする際には必ず登録の有無を確認しましょう。

クレジットカードの現金化は規約違反

クレジットカードのショッピング枠を利用して現金を入手する「クレジットカード現金化」は、カード会社の規約違反行為です。日本クレジット協会は、換金を目的とするクレジットカードの利用を認めていません。

クレジットカードの現金化の手法には以下の2通りがあります。

- 買取式

-

クレジットカードでブランド商品や金券などの換金率の高い商品を買い、買取業者などに売ることで一時的に現金を得る方法

- キャッシュバック式

-

現金化業者が扱う商品を購入し、購入特典としてのキャッシュバックを受け取ることで一時的に現金を得る方法。購入する商品はほとんど価値がない安い商品であることが多いため、自分で現金化することはできない

現状横行しているのは「キャッシュバック式」といわれています。例えば「10万円の商品を購入してくれれば、キャッシュバックで9万円を渡します」といった広告に乗って、クレジットカードで10万円の商品を購入した利用者は、商品と9万円の現金(購入特典)を受け取ります。その後、利用者は、商品購入代金である10万円をクレジット会社に支払う義務が生じます。

クレジットカード現金化は、破産法第252条第1項第2号に定める「不当な債務負担行為」とみなされる可能性があります。裁判所で不当な債務負担行為であると判断された場合、最終手段である自己破産すら不可能になってしまう危険があります。

換金率の高さを謳う業者も多いですが、実際には手数料や消費税が差し引かれ、支払った金額より大幅に少ない現金しか受け取れません。カードで支払った代金は必ず返済しなければならないため、結局は自分の債務を増やすだけの結果に終わります。

ギャンブルで増やそうとする発想

お金がない時にギャンブルで一攫千金を狙うことは、問題をさらに悪化させる危険な選択です。消費者庁によると、ギャンブル等依存症とは、ギャンブル等にのめり込んでコントロールができなくなる精神疾患の一つであり、日常生活や社会生活に支障が生じるとされています。

ギャンブル依存症になると、うつ病を発症するなどの健康問題や、ギャンブル等を原因とする多重債務や貧困といった経済的問題に加えて、家庭内の不和などの家庭問題、虐待、自殺、犯罪などの社会的問題を生じることがあります。

「令和5年度 依存症に関する調査研究事業」の調査結果によると、日本国内で過去1年間にギャンブル依存症が疑われる状態になったことがある成人(18歳~74歳)の割合は1.6%で、推計で約150万人もの方がギャンブル依存症の可能性があるとされています。

ギャンブル依存症にかかってしまうと、ギャンブルにつぎ込んだ借金を返すためにギャンブルで取り返そうとする悪循環に陥り、借金がさらに膨らむケースが多くなってしまいます。

ギャンブル依存症は、適切な治療と支援により回復が可能ですが、本人自身が現状を正しく認知できない場合もあり、放置すると症状が悪化し、借金の問題も深刻になっていきます。

闇バイトなどの犯罪行為への関与

SNSなどで高額報酬をうたう「闇バイト」は、アルバイトではなく犯罪実行者の募集です。警察庁は、闇バイトの実態について、犯行グループが切り捨て要員の実行役を手広く募集するものであり、少年に対してどのような危険が及ぶかについて周知を図っています。

闇バイトに応募した者は、詐欺の受け子や出し子、強盗の実行犯など犯罪組織の手先として利用され、犯罪者となってしまいます。一度手を出すと、個人情報を奪われ、やめたいと思っても「家に行く」「学校にばらす」「家族に危害を加える」などと脅され、逮捕されるまでやめられません。

事実、犯罪実行者募集情報への応募をきっかけに、犯行グループに使い捨てにされた挙句、検挙されるまでの実態が明らかになっています。文部科学省の事務連絡によると、危険を冒して次々と犯罪を実行したにもかかわらず一切の報酬が支払われなかったり、警察に密告された結果逮捕されたりした事例が報告されています。

返済できない額の無計画な借入

自分の返済能力を超える無計画な借入れは、多重債務に陥る原因となります。

多重債務問題(貸金業を営む者による貸付けに起因して、多数の資金需要者等が重畳的又は累積的な債務を負うことにより、その営む社会的経済的生活に著しい支障が生じている状況をめぐる国民生活上及び国民経済の運営上の諸問題をいう。)

株式会社日本信用情報機構の統計によると、2025年3月時点の3件登録者(3社から借入を行っていると推測される方)は95万人以上、5件以上登録者(5社以上から借入を行っていると推測される方)は14万人以上となっています。

多重債務状態では、複数の金融機関に対する利息を返すことで精一杯になり、借金の元本が減りません。例えば、年利15%の金融機関3社から100万円ずつ借りている場合、利息だけで毎月3万7,500円になります。

既にある借金の返済に充てるために他の金融業者から借り入れる行為を繰り返すと、利息の支払いもかさんで借金が雪だるま式に増え続けます。他社からの借り入れで借金を返す「自転車操業」となり、他社からの借り入れができなくなると一気に返済が不可能になってしまいます。

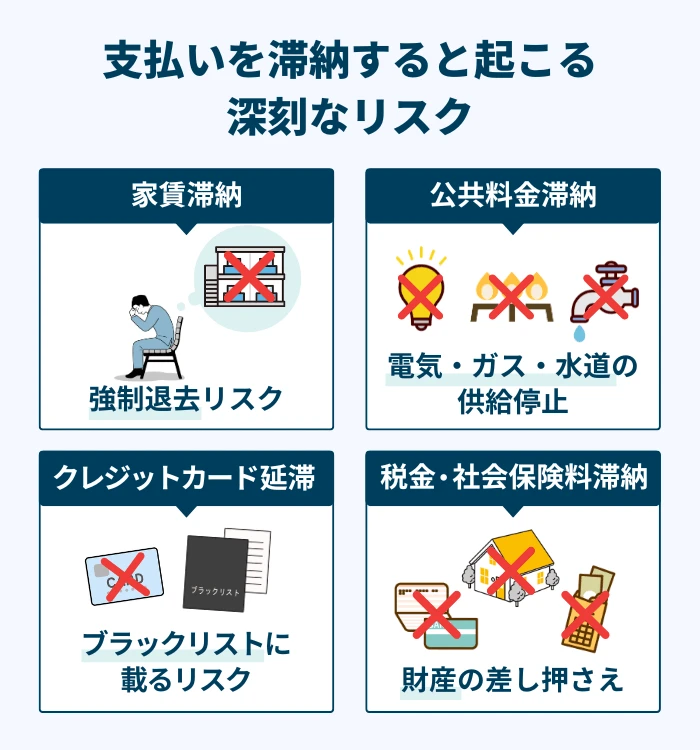

支払いを滞納すると起こる深刻なリスク

生活費が足りなくなると、つい支払いを後回しにしてしまいがちです。しかし、家賃や公共料金、クレジットカードの支払いを滞納すると、想像以上に深刻な事態を招きます。

本章では、各種の支払いを滞納した場合に起こる具体的なリスクについて解説します。

家賃や公共料金を滞納した場合の影響

家賃を滞納すると、最終的には強制退去させられる可能性があります。法的に具体的な期間は定められていませんが、最低3か月以上にわたり家賃を滞納していることが強制退去の目安となります。

家賃を支払わずに部屋を借りているということは、賃貸借契約の不履行となり、信頼関係が失われていると判断されるためです。

家賃滞納が理由で強制退去になると、5~10年間記録が残ることがあり、次の家が借りられない事態が発生してしまいます。さらに、滞納した家賃とそれにともなう遅延損害金や強制執行にかかった費用を請求されるため、経済的な負担ものしかかります。

電気・ガス・水道などの公共料金を滞納すると、延滞利息が発生し、督促状が届きます。督促状を無視し続けると、電気・ガス・水道の供給を止められます。電気代やガス代は検針日の翌日から約50日後、水道は2~4か月後に供給が停止されます。

公共料金を長期に渡り滞納した場合や、供給停止を無視し続けると、最終的には給与や財産を差し押さえられることもあります。

クレジットカードの延滞が信用情報に残る理由

クレジットカードの支払いを延滞すると、信用情報機関に記録され、いわゆる「ブラックリスト」状態になる可能性があります。

クレジット事業を営む企業や貸金業者、金融機関がこれらの信用情報機関に加盟しています。

クレジットカードの延滞情報は、CRINという情報交流ネットワークを通じて、CIC、JICC、KSC間で共有されます。一般的に、2か月以上の延滞でブラックリスト状態になる可能性があります。

ブラックリスト状態になると、クレジットカードやカードローン、その他のローン、分割払いなどの審査できわめて不利になります。

信用情報機関に延滞や債務整理などのネガティブな情報がないかをチェックされるためで、過去にカードの延滞歴がある方は審査で不利になる可能性が高くなります。延滞や破産などの事故情報は、取引終了後5年間記録されます。

税金や社会保険料の滞納による不利益

税金や社会保険料を滞納すると、延滞金が発生し、最終的には給与など財産にあたるものが差し押さえられる可能性があります。国税では原則として納期限から50日以内、地方税では原則納期限から20日以内に督促状が送られてきます。

督促状に記載された方法で納付すれば原則手続きは終了しますが、督促が届かないからといって納税の義務から免れたわけではありません。

社会保険料を滞納した場合、滞納から約1か月後に督促状と納付書が送られてきます。督促状に記載されている納付期限までに納付すれば延滞金はかかりませんが、指定期限を過ぎて納付する場合には延滞金が発生します。

税金や社会保険料の徴収機関には、滞納者の財産を直接差し押さえることができる権限があります。税金や社会保険料は国民が支払う義務のあるものです。そのため裁判所で手続きを経ることなく差押えが可能で、民間の金融機関よりも少ない工数で差し押さえられるため注意が必要です。

差押え対象には、銀行預金、不動産、給与などがあります。また、自己破産をした場合でも、税金や社会保険料は「非免責債権」にあたり、免責は得られません。

銀行口座や売掛債権が差し押さえられれば、取引銀行や取引先に社会保険料滞納の事実を知られることになり、その後の取引に影響が及びます。滞納している場合は、まず管轄する機関に連絡し、支払い期日の延長や分割での支払いについて相談することが大切です。

お金がない状況を乗り切る安全な対処法

お金に困った時こそ、冷静な判断が求められます。金融トラブルに巻き込まれないためには、安全で確実な方法を選ぶことが何より大切です。

では、具体的にどのような対処法があるのでしょうか?家計の見直しから収入を得る方法まで、今すぐ実践できる対策を詳しく見ていきましょう。

家計の収支を把握して無駄な支出を見直す

お金がない状況では、まず家計の現状を正確に把握することが最優先です。支出を項目別に整理し、固定費と変動費に分けて確認しましょう。

固定費の見直しは、一度手続きを行えば継続的な節約効果が得られます。住居費や通信費、保険料、サブスクリプションサービスなど、毎月決まった額が発生する支出を中心にチェックしてください。携帯電話を格安プランに変更したり、使っていないサブスクを解約するだけで、月々数千円の節約につながります。

変動費については、食費や交際費、娯楽費などを無理のない範囲で抑えましょう。固定費を削減した後に取り組むことで、生活の質を大きく下げずに家計を改善できます。家計簿アプリを活用すれば、支出の見える化により無駄遣いを防ぎやすくなるでしょう。

不用品を売却して現金を手に入れる

家の中を見渡せば、使っていない物が意外と見つかるものです。不用品の売却は、すぐに現金化できる有効な方法といえます。

フリマアプリを使えば、自宅にいながら手軽に出品できます。メルカリは利用者数が1000万人以上と多く、幅広い商品が取引されています。商品の写真を撮影し、説明文を入力するだけで出品が完了します。ただし、販売手数料が10%かかる点と、売れるまで時間がかかる可能性がある点は理解しておきましょう。

すぐに現金が必要な場合は、リサイクルショップへの持ち込みも選択肢です。査定額はフリマアプリより低くなる傾向がありますが、その場で現金化できる利点があります。宅配買取サービスを利用すれば、自宅まで集荷に来てもらえるため、大型の不用品でも手軽に売却できるでしょう。

日払いや単発の仕事で収入を得る

急な出費に対応するには、日払いや単発の仕事も有効な選択肢です。短期間で収入を得られるため、すぐにお金が必要な状況に適しています。

イベントスタッフや倉庫での軽作業、試験監督など、未経験でも始めやすい仕事が豊富にあります。単発バイトは履歴書や面接が不要な案件も多く、Web登録だけで応募できるケースが増えています。給与は日払いや週払いに対応している職場が多いため、働いた分のお金をすぐに受け取れます。

求人サイトでは、ショットワークスやバイトルなどが単発・短期の仕事を多数掲載しています。勤務日数や時間帯を自分で選べるため、本業や生活に合わせて柔軟に働けるでしょう。

お金を借りる前に確認したい公的支援制度

借金に頼る前に、国や自治体が用意している公的支援制度の活用を検討しましょう。これらは低金利または無利子で利用でき、生活再建を目的としています。

制度の内容や申請方法を正しく理解すれば、安心して支援を受けられます。どのような制度があるのか、それぞれの特徴を詳しく確認していきましょう。

生活福祉資金貸付制度の利用条件

生活福祉資金貸付制度は、低所得者や高齢者、障害者の生活を経済的に支える公的融資制度です。都道府県の社会福祉協議会が実施主体となり、資金の貸付けと必要な相談支援を行います。

対象となるのは、市町村民税非課税程度の低所得者世帯、障害者手帳の交付を受けた方がいる障害者世帯、65歳以上の高齢者がいる高齢者世帯です。失業や収入の減少により生活に困窮している場合、連帯保証人がいれば無利子、いなくても年1.5%の低金利で借り入れができます。

生活福祉資金貸付制度の一つである総合支援資金では、生活再建までの生活費として月20万円以内(単身世帯は15万円以内)を原則3か月間借りられます。また住宅入居費や一時生活再建費も制度化されており、家賃の支払いや就職活動に必要な費用にも活用できるでしょう。申請窓口は市区町村の社会福祉協議会です。

住宅確保給付金や傷病手当金の活用

家賃の支払いが困難な場合は、住宅確保給付金の利用を検討しましょう。離職や廃業から2年以内の方、または休業により収入が大幅に減少した方が対象です。

支給額は市区町村や世帯人数によって異なりますが、家賃相当額が原則3か月間(最長9か月間)支給されます。支給先は賃貸物件の家主となるため、本人が現金を受け取るわけではありません。

病気やケガで働けない場合は、健康保険の傷病手当金を申請できます。業務外の事由による療養のため仕事を休み、連続する3日間を含み4日以上仕事に就けなかった時に支給されます。

支給額は標準報酬日額の3分の2相当で、支給開始日から通算して1年6か月間受給できます。申請は健康保険組合または協会けんぽに行い、受付から10営業日程度で振り込まれるケースが一般的です。

税金や社会保険料の猶予申請

税金や社会保険料の支払いが困難な場合、猶予制度を利用できます。一時的に納付が難しい事情があれば、分割払いなどで完済していく仕組みです。

国税については、災害や病気、事業の休廃業、著しい損失などの事由がある場合、納付の猶予を申請できます。猶予が認められると、猶予期間は原則1年間(最長2年)となり、延滞税の全部または一部が免除されます。申請は管轄の税務署で行い、財産目録や収支明細書の提出が必要です。

社会保険料についても、同様の猶予制度があります。厚生年金保険料や健康保険料を一時的に納付できない場合、年金事務所に申請することで、納付の猶予や換価の猶予が認められる可能性があります。