「コツコツ貯金しているのに、なぜかお金が増えた実感がない」——そんな疑問を抱えていませんか。

物価が上がり続ける今、銀行に預けているだけでは資産の実質的な価値が目減りしてしまう時代です。生鮮食品を除く消費者物価指数の前年比は、2024年度以降2%を超える水準で推移しており、家計への影響は深刻さを増しています。

参照元:経済・物価情勢の展望|日本銀行

では、どうすれば物価上昇から資産を守れるのでしょうか。

本記事では、インフレの仕組みから具体的な対策、少額から始められる制度の活用法まで、順を追って解説していきます。家計の見直しで投資資金を捻出する方法も紹介するので、ぜひ最後までお読みください。

貯金だけでは危険といわれる理由とインフレの基本

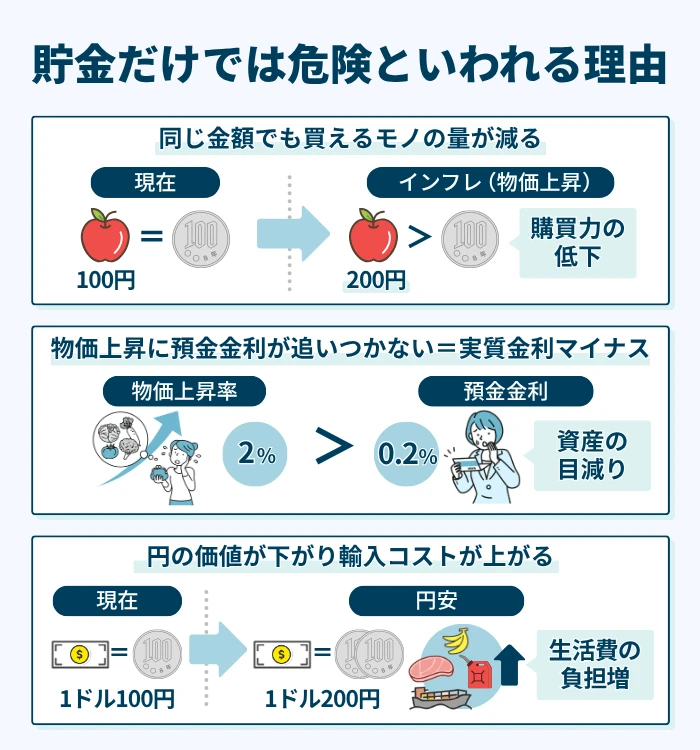

物価が上昇するインフレ局面では、現金や預金の価値が相対的に下がっていきます。たとえば今100円で買えるモノが1年後に110円になれば、同じお金で買える量は減ってしまう。これがインフレによる「購買力の低下」です。

2022年以降、日本でも長らく続いたデフレから一転し、物価上昇が家計を圧迫する状況が続いています。大和総研の分析によれば、インフレの影響で家計の現預金の実質価値は、1997年以降で過去最大級の目減りとされています。

なぜ貯金だけでは不十分なのか、その仕組みを理解することが資産防衛の第一歩となります。

物価上昇で現金の購買力が下がる仕組み

インフレとは、モノやサービスの価格が継続的に上昇する現象を指します。別の見方をすれば、お金の価値が目減りすることでもあるのです。

具体例で考えてみましょう。物価が毎年2%ずつ上昇すると、現在100万円のものは5年後にはおよそ110万円になります。つまり、現金で保有したままだと、100万円の実質的な価値は約90万円分に低下することになります。

日本では2024年の消費者物価指数(生鮮食品を除く総合)が前年比2%台後半で推移しました。食料品やエネルギー価格の上昇が家計を直撃し、「給料は増えても生活が楽にならない」という声も多く聞かれます。

実質賃金がマイナスとなる状況では、同じ金額の貯金でも買えるモノの量が着実に減っていく。これがインフレの怖さです。物価上昇率を意識しないまま現金を保有し続けることのリスクを、まずは認識しておきましょう。

預金金利と物価上昇率の差が資産を目減りさせる実態

銀行預金に預けていれば利息がつきますが、その金利がインフレ率を下回っている場合、実質的にはマイナスのリターンとなります。これを「実質金利がマイナス」の状態と呼びます。

日本銀行副総裁の氷見野良三氏は2025年1月の講演で、「お金を貸したり預けたりしても、物価の上昇分を考えると目減りしてしまうという実質金利マイナスの状態が続いている」と指摘しています。

2024年3月にマイナス金利政策が解除され、2025年1月には政策金利が0.5%程度まで引き上げられました。これに伴い、大手銀行の普通預金金利も0.2%程度まで上昇しています。

しかし、消費者物価上昇率が2%を超える状況下では、0.2%の預金金利ではインフレに追いつけません。差し引きで年間1%以上の購買力が失われていく計算となるのです。

野村アセットマネジメントの試算では、2004年から2024年の20年間で100万円を銀行預金に置いた場合、利息を含めても約101万円にしかならなかったとされています。同期間の世界株式への投資では年率約10%のリターンが得られていたことと比較すると、その差は歴然です。

円安による生活費上昇と日本円だけを持つリスク

2022年以降、急速に進んだ円安は輸入物価の上昇を通じて家計を圧迫しています。日本はエネルギーや食料品の多くを輸入に頼っているため、円安の影響を受けやすい構造となっているのです。

円安になると、ガソリン価格や食料品価格が上昇し、生活費負担が重くなります。第一生命経済研究所の試算によれば、2025年の家計負担は4人家族で約11万円増加する可能性があるとのこと。

日本円だけで資産を保有している場合、為替変動のリスクを直接受けることになります。円の価値が下がれば、たとえ貯金額が変わらなくても、海外製品を買う力は弱まってしまいます。

円安リスクへの対策としては、外貨建て資産を保有することが有効とされています。ドルや外貨建て商品は、円安局面では円換算額が増加する可能性があるためです。短期売買ではなく、資産の一部として長期的に保有する考え方が基本となります。

インフレに強い資産と弱い資産を知って備える

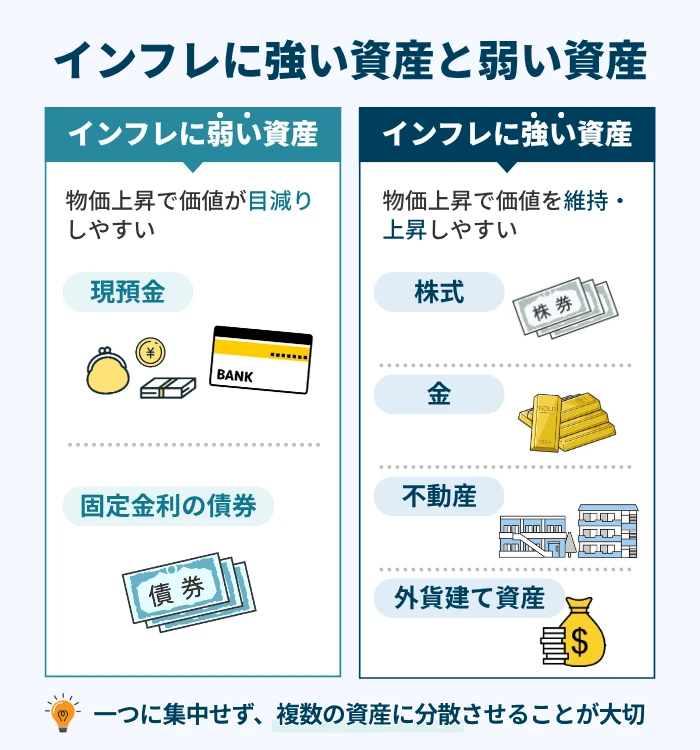

物価上昇から資産を守るためには、どのような資産がインフレに強く、どのような資産が弱いのかを理解しておく必要があります。「とりあえず現金・預金が安心」という発想を転換することが、インフレ時代の資産防衛には欠かせません。

資産にはそれぞれ特性があります。短期的な価格変動リスクがある一方で、長期的にはインフレに対応できる資産もあれば、安全に見えて実は価値が目減りしていく資産もあるのです。

現預金や固定金利の債券が物価上昇に弱い理由

現金や普通預金は、物価上昇局面で最も価値が目減りしやすい資産です。インフレ下では、現金を手元で保管していると実質的な価値は確実に低下します。また、預金に預けた場合でも、金利がインフレ率を下回れば、価値の目減りは避けられません。

固定金利の債券も同様の問題を抱えています。たとえば年利0.5%の債券を10年間保有する場合、その間に物価が毎年2%上昇すれば、実質的なリターンはマイナスとなってしまいます。

物価が継続的に下落するデフレ時代には、現金・預金の実質的な価値は目減りせず、むしろ上昇していました。しかし、インフレ時代には預金の利息だけで物価上昇分を補うことは困難です。

「元本が保証されている」という安心感は確かにありますが、購買力という観点では決して安全とは言えない。これがインフレ環境における現預金の落とし穴なのです。

株式や投資信託が企業収益とともに成長しやすい背景

株式は一般的にインフレに強い資産の一つとされています。その理由は、株価が企業業績に連動して動く傾向があるためです。

インフレ下ではモノやサービスの価格が上昇するため、企業の売上が上がりやすくなる側面もあります。売上が増えれば収益も上昇が期待でき、その結果として株価が上昇する可能性が高まります。中長期的には、株式は物価上昇を上回るリターンを生む可能性のある資産と言えるでしょう。

三井住友銀行の情報によれば、1969年から2014年の長期データでは、国内株式や海外株式などの金融商品は、インフレ率を上回るリターンを生み出してきたことが示されています。

金・不動産・外貨建て資産で価値を分散する考え方

株式以外にも、インフレに対応できる資産はあります。金(ゴールド)、不動産、外貨建て資産などが代表的です。

金は「実物資産」として、インフレ時に価値を維持しやすい特性を持っています。通貨価値が下がる局面では、相対的に金の価値が上昇する傾向があるためです。

不動産も同様に、物価上昇局面では賃料や物件価格が上昇しやすい資産とされています。ただし、個人で不動産を直接購入するにはまとまった資金が必要となるため、不動産投資信託(REIT)を活用する方法もあります。

外貨建て資産は、円安リスクへのヘッジとして機能します。円安は輸入物価の上昇を通じてインフレの要因になるため、実物資産への投資は効果的なインフルヘッジ手段と言えるでしょう。

少額から始められる非課税制度の活用法

資産形成を始めるにあたって、税制優遇が受けられる制度を活用しない手はありません。新NISAとiDeCoは、いずれも少額から始められ、運用益が非課税になるなどのメリットがあります。

「投資にはまとまった資金が必要」というイメージを持つ方もいますが、実際には月100円からでも運用を始められる環境が整っています。まずは無理のない金額から一歩を踏み出してみましょう。

月100円からでも運用できる新NISAの仕組み

2024年1月から始まった新NISAは、個人の少額投資を支援する非課税制度です。金融機関によっては100円から投資が可能であり、投資初心者でも気軽に始められます。

新NISAの最大の特徴は、投資で得られた売却益や配当金に対する税金(通常20.315%)が非課税になることです。たとえば20万円の利益が出た場合、通常なら約4万円を納税しなければなりませんが、新NISA口座ならそのまま全額受け取れます。

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、年間合計360万円まで非課税で投資できます。生涯の非課税保有限度額は1,800万円(うち成長投資枠の限度額は1,200万円)です。非課税保有期間は無期限となっており、長期的な資産形成に適した制度設計となっています。

つみたて投資枠では、金融庁の基準を満たした投資信託に積立投資を行うことができます。少額から長期間にわたってコツコツ積み立てることで、複利の効果を活かした資産形成が期待されます。加えて、成長投資枠では、個別株や幅広い投資信託などを活用し、より積極的な運用を行うことも可能です。

掛金が所得控除になるiDeCoで老後資金と節税を両立

iDeCo(個人型確定拠出年金)は、老後資金を自分で準備するための私的年金制度です。毎月の掛金を自分で運用しながら積み立て、原則60歳以降に受け取る仕組みとなっています。

iDeCoの大きなメリットは、掛金全額が所得控除の対象となる点です。たとえば年収500万円の会社員が毎月23,000円を拠出した場合、年間で約55,000円が節税できる可能性があります。さらに30歳から30年間積み立てた場合、単純計算では約165万円もの節税効果が期待できることになります。

節税効果は「掛金を拠出しながら運用する」ことと「税金が戻ってくる」ことの両方を得られるため、実質的なリターンは投資収益だけにとどまりません。

また運用中の利益も非課税であり、受取時にも退職所得控除や公的年金等控除が適用されます。掛金・運用益・受取時の3段階で税制優遇を受けられるのがiDeCoの強みです。

2025年の制度改正により、会社員・公務員の掛金上限が月額62,000円まで引き上げられる予定となっており、より高い節税効果が期待できるようになります。

引き出し時期の違いから自分に合う制度を選ぶ基準

新NISAは、投資した資金をいつでも売却して現金化することができます。必要なときに柔軟に使えるため、教育資金や住宅購入など中期的な資金計画にも対応可能です。

一方、iDeCoは原則60歳まで引き出すことができません。その代わり、掛金が所得控除の対象となるため、運用しながら毎年の税負担を軽減できます。老後資金の準備と節税を同時に行いたい方に向いている制度といえるでしょう。

選び方の一つの考え方として、「新NISAは近い将来のために、iDeCoは老後を見据えて」という使い分けがあります。両方の制度を併用することも可能なので、それぞれの特性を理解したうえで、自分のライフプランに合わせて活用するのがよいでしょう。

なお、専業主婦(夫)など課税所得がない方は、iDeCoの所得控除メリットを受けられない点に注意が必要です。その場合は新NISAを優先的に活用することをおすすめします。

リスクを抑えて資産を守る分散投資と長期運用の基本

投資にはリスクがつきものですが、「長期・積立・分散」という基本原則を守ることで、リスクを抑えながら資産を増やせる可能性が高まります。

金融庁も「リターンの安定した投資を行うには、投資対象のグローバルな分散、投資時期の分散、長期的な保有の3つを組み合わせることが有効」と述べています。

焦って始めるのではなく、まずは生活の土台を整えてから投資に臨むことが、長く続けるためのコツです。

生活費3〜6ヶ月分の防衛資金を確保してから始める理由

投資を始める前に、まず確保しておきたいのが「生活防衛資金」です。これは、失業や病気など不測の事態に備えるための緊急予備資金を指します。

一般的な目安は、生活費の3〜6ヶ月分ほどと言えるでしょう。会社員の場合は雇用保険などの公的保障があるため3〜6ヶ月分、自営業者の場合は公的保障が手薄なため1年分以上が推奨されます。

なぜ投資前に生活防衛資金が必要なのでしょうか。それは、緊急時に投資資産を売却せざるを得ない状況を避けるためです。相場が下落しているタイミングで売却を迫られると、損失を確定させてしまう恐れがあります。

投資に回す資金が足りない場合は、生活防衛資金として3ヶ月分貯まったタイミングで、少しずつ投資に回すこともできます。貯蓄と投資のバランスを取りながら進めることが大切です。

生活防衛資金は、普通預金やネット銀行の預金など、すぐに引き出せる安全な場所に置いておきましょう。

投資先と地域を分けて価格変動の影響を軽減する方法

分散投資とは、投資対象を複数に分けることで、特定の資産が値下がりした際の影響を軽減する手法です。

分散には大きく2つの観点があります。1つは「資産クラスの分散」で、株式・債券・不動産・金など異なる性質の資産を組み合わせることです。もう1つは「地域の分散」で、日本だけでなく米国や新興国など世界各国に投資先を広げることを意味します。

単に違う銘柄を買うよりは、性質の異なるものを組み合わせることがリスク分散につながります。たとえば株式と債券は、一般的に異なる値動きをする傾向があり、一方が下がっても他方でカバーできる可能性があります。

投資信託を活用すれば、1つの商品で世界中の株式や債券に分散投資することも可能です。「全世界株式」や「バランス型」といった投資信託は、初心者でも手軽に分散効果を得られる選択肢と言えます。

複利効果を味方につける長期積立の考え方

長期投資の最大のメリットは、「複利効果」を活かせることにあります。複利とは、投資で得られた利益を元本に組み入れて再投資することで、「利益がさらに利益を生む」効果のことです。

たとえば年平均5%の利回りで運用した場合、元本が2倍になるまでの期間は、単利では20年かかりますが、複利では14〜15年で達成できます。運用期間が長くなるほど、複利の効果は大きくなっていくのです。

金融庁のデータによれば、国内外の株式・債券に分散投資した場合、投資期間が5年だと運用成績にバラつきがあり損失が出るケースもありますが、20年では運用成績が安定し、投資に失敗しにくくなるという結果が出ています。

また、定期的に一定額を積み立てる「ドルコスト平均法」を活用すれば、価格が高いときは少なく、安いときは多く購入することになり、平均購入単価を抑える効果が期待できます。

投資は「時間を味方につける」ことが大切です。早く始めて長く続けることで、複利効果を最大限に活かした資産形成が可能になります。

今日からできる家計の見直しで投資資金を作る

「投資に回すお金がない」という方も多いかもしれません。しかし、家計を見直すことで、毎月の固定費を削減し、投資資金を捻出することは十分に可能です。

固定費の見直しは、一度実行すればその効果がずっと続くため、節約効果が高いのが特徴です。まずは手をつけやすいところから始めてみましょう。

固定費を月5,000円削減するための優先順位

固定費を見直す際には、効果の大きい項目から優先的に取り組むことがポイントです。削減しやすく効果が高い項目としては、通信費、保険料、サブスクリプションサービスの3つが挙げられます。

一般的に、収入に占める固定費の割合の目安は45%とされています。この目安を超えている場合は、減らせる項目がないか点検してみましょう。

固定費節約の効果は長期間にわたって積み重なります。仮に通信費を月3,000円削減できれば、1年で36,000円、10年で360,000円の節約につながるのです。この金額を投資に回せば、複利効果でさらに増やせる可能性があります。

月5,000円の削減を目標にする場合、たとえば通信費で3,000円、サブスクで1,000円、保険料で1,000円といった組み合わせが現実的です。各項目の具体的な見直し方法を見ていきましょう。

通信費・保険料・サブスクの見直し手順

通信費の見直し

通信費は固定費の中でも見直しやすい項目です。大手キャリアから格安スマホに乗り換えるだけで、年間約5万円を節約できるケースもあり得ます。

まずは自分のデータ使用量を確認しましょう。総務省の調査によれば、月20GB以上のプランに加入している人のうち、実際に20GB以上使っている人は少ないとするデータがあります。契約プランと実際の使用量に大きな乖離がある方は、プラン変更で節約できる可能性が高いといえます。

MMD研究所が実施した「光回線の利用実態調査」(2024年)によると、光回線についても、月額5,000円前後を支払っている世帯が約4割とされています。より安いプランへの乗り換えを検討する価値はあるでしょう。

保険料の見直し

保険は契約時のまま見直していない方が多い項目です。生命保険文化センターの調査によれば、二人以上世帯の年間平均払込保険料は約35.3万円。契約内容を整理することで、年間数万円の削減が可能になるケースもあります。

5年、10年前に契約した保険は、現在の医療トレンドに合っていない可能性があります。長期入院よりも日帰り手術が増えている現代では、保障内容の見直しで保険料を抑えられることも少なくありません。

サブスクの見直し

動画配信や音楽配信など、月額制のサブスクリプションサービスは、気づかないうちに増えていることがあります。利用頻度が低いサービスは、思い切って解約を検討しましょう。

クレジットカードの明細を確認し、自分が加入しているサービスを一覧にしてみてください。月額数百円でも、年間では数千円から1万円以上になります。複数の動画サービスに加入している場合は、せめて1つに絞ることで節約効果が得られます。

定期便やアプリなど、サブスク代の固定費の目安は、毎月の収入の5%程度でしょう。それを超えている場合は、見直しの対象として検討してみましょう。