「銀行が破綻したらどうしよう」

「いつでも使える現金を手元に置いておきたい」

そんな不安から、自宅に現金を保管するタンス預金を選ぶ方は少なくありません。しかし、タンス預金には想像以上のリスクが潜んでいます。

本記事では、タンス預金をおすすめしない具体的な理由と、大切な資産を守るための賢い選択肢について詳しく解説していきます。

タンス預金を続ける人が抱えやすい不安と誤解

タンス預金を選ぶ背景には、銀行や金融機関に対する漠然とした不信感が存在します。

「急にお金が必要になったときに引き出せなくなるのでは」

「銀行が潰れたら預金が全部なくなる」

といった心配を抱える方もいるでしょう。しかし、これらの懸念の多くは過度な警戒や誤解に基づいているケースがほとんどです。

実際には、日本の金融システムには預金者を守るための制度が整備されており、正しい知識があれば必要以上に恐れることはありません。ここでは、タンス預金を選ぶ動機となりがちな代表的な不安について、事実に基づいて解説していきます。

銀行に預けると口座凍結で引き出せなくなる心配

口座凍結は、預金者本人の死亡を金融機関が把握した時点で実施されます。これは相続人間での勝手な引き出しを防ぎ、公平な遺産分割を実現するための措置です。

生前の預金者本人であれば、自分名義の口座から自由に預金を引き出すことが可能であり、突然凍結されて困窮するといった事態は通常起こりません。

また、相続発生後であっても、一定の手続きを踏めば生活費や葬儀費用として預金の一部を引き出せる仮払い制度が用意されています。口座凍結への過度な警戒からタンス預金を選ぶのは、かえってリスクを高める結果につながります。

参照元:遺産分割前の相続預金の払戻し制度

金融機関の破綻で預金が消えるという過剰な警戒

日本には預金保険制度(ペイオフ)が存在し、万が一金融機関が破綻しても預金者の資産は一定額まで保護されます。

さらに、無利息・要求払い・決済サービスの3要件を満たす決済用預金については全額が保護されます。複数の銀行に分散して預金すれば、1,000万円を超える資産も安全に管理できるのです。

一方、タンス預金には何の保護制度もありません。金融機関の破綻リスクを心配してタンス預金を選ぶのは、むしろ資産保全の観点からは逆効果といえるでしょう。

手元に現金があれば安心という思い込みの落とし穴

「目に見える現金があることで安心感を得られる」という心理は理解できますが、実際には手元の現金ほど脆いものはありません。

火災保険に加入していても、現金は補償対象外となるケースが大半です。盗難保険でカバーされる金額にも上限があり、多額のタンス預金を守りきることは困難です。

さらに、家族に内緒で保管していた場合、誤って処分されるリスクもあります。本当の安心は、目に見える形で現金を置くことではなく、制度的に守られた場所に資産を預けることで得られるのです。

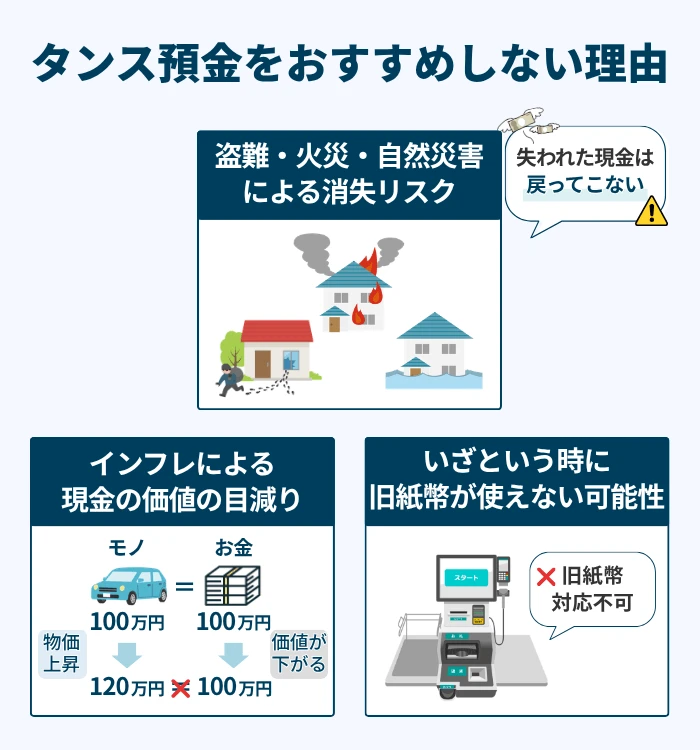

タンス預金をおすすめしない3つの理由

タンス預金には、見過ごせない重大なリスクが存在します。物理的な消失リスク、インフレによる資産価値の目減り、そして紙幣の切り替えに伴う使いにくさなど、長期的に見れば資産を減らす要因ばかりです。

特に近年は自然災害の頻発やインフレ傾向の強まりにより、これらのリスクはかつてないほど現実味を帯びています。

ここでは、タンス預金を続けることで生じる具体的なデメリットについて、データを交えながら詳しく説明していきます。

盗難や火災で現金が物理的に消失する危険性

タンス預金最大のリスクは、盗難・火災・自然災害による物理的な消失です。警察庁の統計によれば、住宅侵入窃盗は依然として多発しており、現金を自宅に保管していることが犯罪者に知られれば標的になりかねません。

火災保険に加入していても、現金そのものは補償対象外となる商品がほとんどです。仮に盗難補償付きの火災保険であっても、現金の補償上限は20万円程度に設定されているケースが一般的であり、多額のタンス預金をカバーすることはできません。

また、地震や水害などの自然災害では、現金がどこにあるかわからなくなったり、水に浸かって使用不能になったりするリスクもあります。

インフレの進行で現金の価値が目減りする仕組み

タンス預金のもう一つの大きなリスクは、インフレによる資産価値の実質的な目減りです。物価が上昇すると、同じ金額で購入できるモノやサービスの量が減少し、現金の価値は相対的に下がります。

日本銀行は年率2%のインフレ目標を掲げており、この水準が20年間続いた場合、100万円の現金は約67万円相当の購買力しか持たなくなります。年率3%のインフレが続けば、20年後の1,000万円は約553万円相当の価値にまで目減りしてしまうのです。

銀行預金であれば多少なりとも利息がつきますし、投資信託などで運用すればインフレ率を上回るリターンを得られる可能性もあります。タンス預金では、額面上の金額は変わらなくても、実質的な資産価値は減少していくことを認識しておく必要があります。

新紙幣発行で旧紙幣が使いにくくなる可能性

2024年7月に新紙幣が発行されましたが、旧紙幣も引き続き使用可能です。ただし、新紙幣への切り替えが進むにつれ、旧紙幣で支払いをする際に違和感を持たれたり、大量の旧紙幣を両替する際に金融機関から取引の経緯を確認されたりする可能性があります。

また、自動販売機やセルフレジなど、機械による決済では旧紙幣に対応していない端末も増えていくでしょう。タンス預金として長期間保管していた現金を、いざ使おうとした際に不便を感じる場面が増える可能性は否定できません。

税務署にタンス預金がバレる仕組みと発覚時の罰則

「タンス預金なら税務署に把握されない」と考えている方もいるかもしれませんが、それは誤解と言えます。税務署は国税総合管理システム(KSKシステム)によって、過去の税申告関連のデータを管理しています。

相続発生時には、故人の生涯収入と残された預金額を比較検討することができるため、申告漏れの可能性を疑われる場合があります。タンス預金が発覚した場合のペナルティは非常に重く、本来の税額に加えて多額の加算税・延滞税が課されるケースが考えられます。

国税総合管理システムで収支の流れを把握される

国税総合管理システム(KSKシステム)は、全国の11の国税局、沖縄国税事務所、524の税務署を専用ネットワークで結び、納税者の申告・納税に関する情報を一元管理するコンピューターシステムです。平成13年から全国で運用が開始され、現在では過去20年以上にわたる資金の動向をさかのぼって確認することが可能となっています。

不動産の取得履歴、保険契約の情報など、お金が動くあらゆるデータが入っているケースが考えられます。このデータと申告内容の矛盾点が抽出されるおそれがあるため、「現金で持っていれば追跡されない」という考えは、現代の税務行政においては通用しません。

故人の収入と預金額の差から隠し資産を推測される

相続税の税務調査では、被相続人の生涯収入と相続財産の整合性が厳しくチェックされます。税務署はKSKシステムを通じて、故人の過去の所得税申告データなどを把握しています。

長年にわたって高い収入を得ていた人物が、相続時に少額の預金しか残していなければ、「残りの資金はどこに消えたのか」という疑問が生じるのは当然です。

税務署は、収入額から推計される資産総額と申告された相続財産を比較し、乖離が大きい場合には税務調査の対象として選定することがあると考えられます。

申告漏れで課される加算税や延滞税の負担

タンス預金が税務調査で発覚した場合、本来の相続税に加えて重いペナルティが課されることがあります。

申告期限までに申告しなかった場合は、以下のように10〜40%の無申告加算税が発生します。

無申告加算税(申告書を出していなかった場合)

| 原則税率 | 50万円以下の部分 → 15% 50万円超~300万円以下 → 20% 300万円超の部分 → 30% (納税者の責めに帰すべき事由がない場合を除く) |

|---|---|

| 調査の通知前に自主的に申告 | 5% |

| 重加算税 (仮装隠蔽などがある場合) | 40% (仮装隠蔽部分) |

過少申告加算税(確定申告した税額が少なかった場合)

| 原則税率 | 50万円以下の部分 → 10% 50万円超 → 15% (当初の申告税額か、50万円いずれか多い方の金額を超えた部分は15%) |

|---|---|

| 調査の通知前に自主的に申告 | 0% |

| 重加算税 (仮装隠蔽などがある場合) | 35% (仮装隠蔽部分) |

これらに加えて、納期限の翌日から実際の納付日までの延滞税も発生します。令和8年の延滞税率は、納期限から2か月以内が年2.8%、2か月超は年9.1%と高率です。

参照元:加算税制度の概要

相続時にタンス預金が家族トラブルを招く背景

タンス預金は税務上の問題だけでなく、家族間の深刻なトラブルを引き起こす原因にもなります。現金という形で保管されているがゆえに、その存在や金額を客観的に証明することが難しく、相続人同士の疑心暗鬼を招きやすいのです。

遺産分割協議が円満に進まなくなったり、後から発見されて協議のやり直しが必要になったりするケースも少なくありません。大切な家族関係を守るためにも、タンス預金のリスクについて理解しておくことが重要です。

遺産分割協議で現金の存在が争いの火種になる

タンス預金は銀行預金と異なり、通帳や残高証明書といった客観的な証拠が存在しません。そのため、相続発生時に「本当はもっと現金があったはずだ」「誰かが先に持ち出したのではないか」といった疑念が生じやすくなります。

被相続人と同居していた相続人に対して、他の相続人が不信感を抱くケースは非常に多く、これが遺産分割協議の長期化や訴訟に発展することもあります。

また、遺産分割協議が終了した後にタンス預金が発見された場合、協議のやり直しや追加の相続税申告が必要になり、手続きが複雑化します。家族の絆を守るためにも、資産は記録として残る形で管理しておくことが望ましいといえます。

一部の相続人だけが現金を把握している問題点

被相続人と同居していた相続人や、生前に財産管理を任されていた相続人だけがタンス預金の存在を知っているというケースは珍しくありません。この場合、その相続人が正直に申告するかどうかは本人の良心に委ねられることになります。

たとえ正直に申告したとしても、他の相続人から「本当の金額を隠しているのではないか」と疑われる可能性があり、立証の術がないまま不和が生じてしまいます。

逆に、タンス預金の存在を隠して遺産分割を終えた後に発覚した場合には、遺産分割協議の無効を主張されたり、不当利得返還請求を受けたりするリスクもあります。

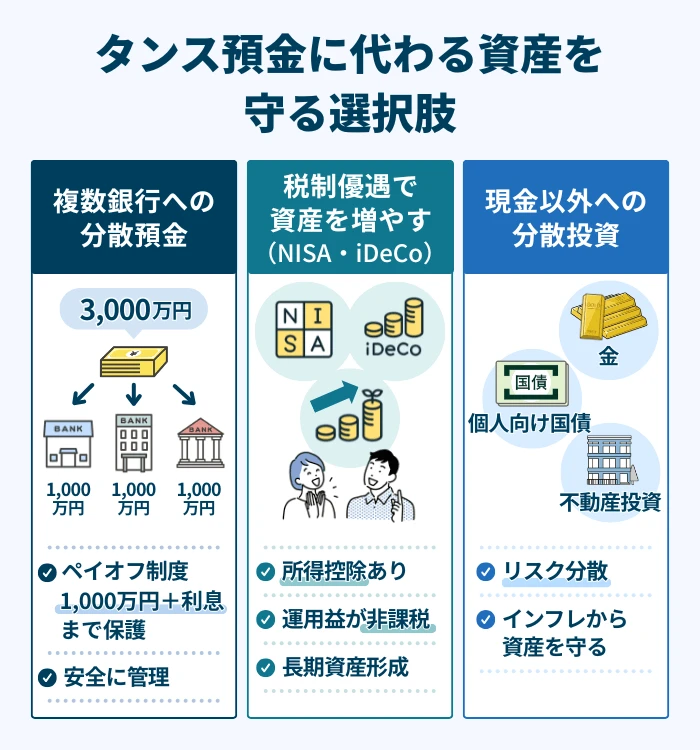

タンス預金に代わる資産を守るための賢い選択肢

タンス預金のリスクを理解したうえで、では大切な資産をどのように守ればよいのでしょうか。

幸いにも、日本には預金者保護制度や税制優遇制度が整備されており、これらを上手に活用することで安全かつ効率的に資産を管理することが可能です。

ここでは、タンス預金に代わる具体的な選択肢として、分散預金・税制優遇制度の活用・分散投資の3つのアプローチについて解説していきます。

ペイオフ制度を活用した複数銀行への分散預金

預金保険制度(ペイオフ)では、1金融機関につき預金者1人あたり元本1,000万円までとその利息が保護されます。

つまり、複数の銀行に分散して預金すれば、1,000万円を超える資産であっても安全に管理することが可能です。たとえば3,000万円の資産があれば、3つの銀行にそれぞれ1,000万円ずつ預ければ全額が保護対象となります。

また、決済用預金(無利息の普通預金など)については全額保護の対象となるため、事業用資金などで多額の現金を一時的に保管する必要がある場合にも対応できます。

タンス預金と違い、盗難や火災のリスクから解放されるうえ、インターネットバンキングを利用すればいつでも残高確認や振込が可能という利便性もあります。

NISAやiDeCoなど税制優遇制度での長期資産形成

資産をただ預金で眠らせておくのではなく、税制優遇制度を活用して積極的に増やすという選択肢もあります。2024年からスタートした新NISAでは、年間最大360万円、生涯で1,800万円までの投資について運用益が非課税となります。

また、iDeCo(個人型確定拠出年金)では、掛金が全額所得控除の対象となり、運用益も非課税です。iDeCoは原則60歳まで引き出せないという制約がありますが、老後資金の準備という目的であれば、強制的に貯蓄できるメリットとも捉えられます。

タンス預金では利息もつかずインフレで目減りするだけですが、これらの制度を活用すれば、資産を守りながら増やすことが期待できます。

金や個人向け国債など現金以外への分散投資

資産の一部を現金以外の形で保有することも、リスク分散の観点から有効な選択肢です。金(ゴールド)はインフレに強い資産として知られており、通貨価値が下落する局面でも価値を維持しやすい傾向があります。

個人向け国債は元本保証があり、銀行預金と同様の安全性を確保しながら、定期預金よりも高い利率が期待できる場合もあります。特に変動10年タイプは半年ごとに金利が見直されるため、金利上昇局面でもメリットを享受できます。

不動産投資信託(REIT)を活用すれば、少額からでも不動産への分散投資が可能です。

多額の現金を銀行へ預け入れる際の手順と注意点

長年タンス預金として保管していた現金を銀行に預け入れる場合、いくつかの手続きと確認が必要になります。犯罪収益移転防止法に基づき、高額の現金取引には厳格な本人確認が求められるためです。

また、家族名義の口座に移す場合には贈与税の問題も発生する可能性があります。ここでは、多額の現金を安全かつ適法に銀行に預け入れるための手順と注意点について解説します。

窓口で入金する際に必要な事前連絡と本人確認

多額の現金を銀行窓口で入金する際には、事前に銀行へ連絡しておくことをおすすめします。特に数百万円以上の現金を持ち込む場合、銀行側も対応の準備が必要となるためです。犯罪収益移転防止法により、200万円を超える現金取引では厳格な本人確認が義務付けられています。

運転免許証やマイナンバーカードなどの本人確認書類に加え、取引の目的や資金の出所についても確認が行われます。これらは犯罪防止のための制度であり、正当な理由で保管していた現金であれば問題なく手続きは完了します。

取引時確認で聞かれる質問への適切な回答方法

銀行窓口での高額入金時には、「なぜこれほどの現金を持っているのか」「何のために入金するのか」といった質問を受けることがあります。これは銀行員の個人的な興味ではなく、法律に基づく確認義務として行われるものです。

回答としては、「長年自宅で保管していた資金を安全に管理するため」「相続対策として預金口座に移すため」など、事実に即した説明をすれば問題ありません。虚

偽の申告は避け、正直に経緯を説明することが重要です。取引記録は銀行に保管されますが、それ自体は何ら問題のあることではありません。むしろ、正当な資金であることを記録として残すことで、将来の相続時などにも役立つ可能性があります。

家族名義の口座へ移す際に知るべき贈与税の基礎

タンス預金を銀行に預ける際、節税目的で家族名義の口座に分散して入金しようと考える方もいるかもしれません。しかし、これは贈与税の課税対象となる可能性があります。

家族への資産移転を検討する場合は、正式な贈与契約を締結し、受贈者が自ら管理・運用できる状態にしておくことが重要です。不安な場合は税理士などの専門家に相談することをおすすめします。

緊急時の備えとして手元に残す現金の適切な管理法

ここまでタンス預金のリスクについて説明してきましたが、災害時の備えとして一定額の現金を手元に置いておくことは合理的な判断です。

大切なのは「必要以上に持たない」「安全に管理する」「家族と情報を共有する」という3点です。最後に、緊急時に備えた現金管理のポイントについて解説します。

災害時や口座凍結時に必要な生活費の目安

災害発生直後は、停電や通信障害によりキャッシュレス決済やATMが使えなくなる可能性があります。このような事態に備え、最低でも1週間分の生活費相当額は現金として手元に置いておくと安心です。

一般的な目安としては、1人あたり1週間で1万円から2万円程度とされています。家族の人数に応じて2万円から5万円程度を、小銭を含めて用意しておくとよいでしょう。

長期的な備えとしては、生活費の1か月から3か月分を預金以外の形で確保しておくことも検討に値します。ただし、数百万円単位の現金を自宅に置いておく必要性は通常ありません。緊急時に必要な金額を見極め、それ以上は安全な場所に預けておくことが賢明です。

保管場所と金額を家族へ共有しておく重要性

緊急時に備えて手元に現金を置いておく場合でも、その保管場所と金額は必ず家族と共有しておくべきです。本人に万が一のことがあった場合、現金の存在を誰も知らなければ発見されないまま処分されてしまう可能性があります。

また、家族間で情報を共有しておくことで、相続発生時の遺産分割協議もスムーズに進みます。保管場所は耐火金庫を使用するなど、盗難や火災への対策も忘れずに行いましょう。

定期的に金額を確認し、記録を残しておくことも重要です。緊急時の備えとしての現金管理は、「必要最小限の金額を」「安全な方法で」「家族と共有して」行うことが基本となります。