ボーナスが支給されたとき、どのくらい貯金に回すべきか悩む方は多いものです。「使いすぎて後悔したくない」「でも自分へのご褒美も欲しい」という気持ちは誰にでもあります。

結論から言えば、手取り額の3割〜5割を貯金に回すのが一般的な目安とされています。ただし、年代やライフステージによって理想の割合は異なります。

本記事では、アンケートデータをもとにした実態と、年代別の具体的な配分方法を解説します。住宅購入や教育費、老後資金といった将来の大きな出費に備えるヒントが見つかるはずです。

ボーナスの貯金割合は手取りの何割が目安か

ボーナスをどれくらい「貯金に回すべきか」という明確な正解はありません。これは、年収や生活費、家族構成などで最適な割合が変わるためです。

ただし、手取り収入に対する貯蓄行動の国の統計データを参照すると、現実的な目安を知ることができます。

公的データで見る「手取り収入からの貯蓄割合」の傾向

日本の公的統計として利用できる代表的なものが、金融経済教育推進機構(J-FLEC)が実施する「家計の金融行動に関する世論調査」です。

この調査によると、年間手取り収入のうち貯蓄に回している割合は、各年代でおよそ「10〜20%前後」という傾向が見られています。

| 年代 | 単身世帯 | 二人以上の世帯 |

|---|---|---|

| 20代 | 14% | 14% |

| 30代 | 14% | 14% |

| 40代 | 12% | 13% |

| 50代 | 13% | 12% |

| 60代 | 15% | 13% |

| 70代 | 16% | 14% |

※上記数値は金融資産保有世帯における「年間手取り収入からの預貯金への振り分け割合」の平均です。

公的な統計を見ると、手取り収入全体に対して貯蓄に回している割合はだいたい1割前後の世帯が多い傾向です。ボーナス単体の統計はありませんが、民間調査ではボーナスの使い道で「貯金」を選ぶ人が多く、手取りベースで半分以上貯めたいと考える人も一定数います。

貯金割合に正解がない理由と個人差の前提

ボーナスの貯金割合に「正解」がないのは、一人ひとりの状況が異なるためです。年収、家族構成、住宅ローンの有無、子どもの年齢など、考慮すべき要素は多岐にわたります。

たとえば、独身で実家暮らしの20代と、住宅ローンを抱える40代の子育て世帯では、貯金に回せる余裕がまったく違います。前者は収入の大半を貯金できる可能性がある一方、後者は生活費やローン返済に充てざるを得ないケースが多いのです。

額面ではなく手取り額で割合を考える必要性

ボーナスの貯金割合を計算する際は、額面ではなく手取り額で考えることが大切です。額面から社会保険料や所得税、住民税が差し引かれるため、実際に使えるお金は額面のおよそ70%〜80%程度になります。

たとえば、額面50万円のボーナスでも、手取りは35〜40万円前後になることが多いでしょう。「50万円のうち25万円を貯金しよう」と考えていても、手取りが40万円しかなければ、生活費を圧迫してしまいます。

手取り額を基準にすることで、無理のない貯金計画が立てられます。まずは直近のボーナス明細を確認し、実際の手取り額を把握するところから始めてみましょう。

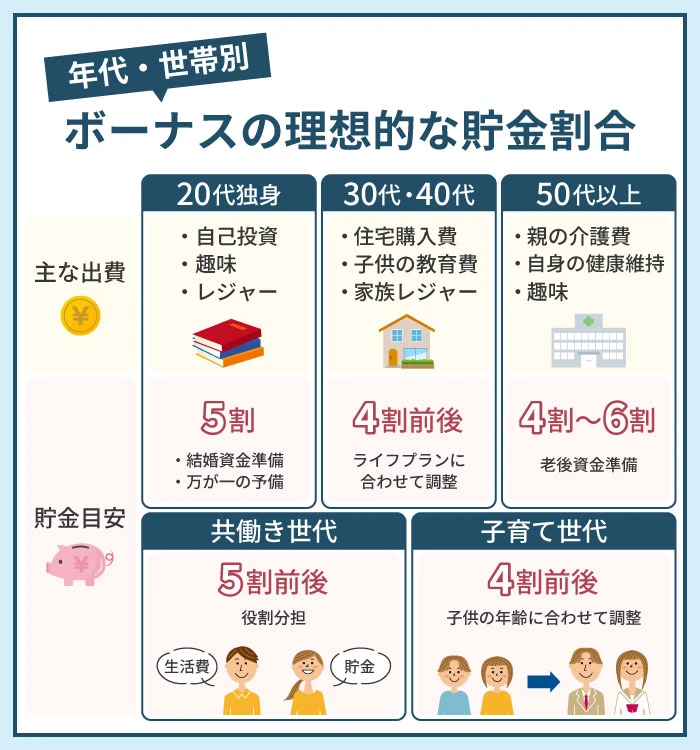

年代・世帯別に見るボーナスの理想的な貯金割合

ライフステージごとに必要な資金は異なります。

20代は自己投資や結婚資金、30代・40代は住宅や教育費、50代以上は老後資金がメインの課題です。

20代独身は5割貯金と自己投資で将来の土台をつくる

20代は収入に対する支出の自由度が高い時期です。専門家の多くは、ボーナスの5割を貯金に回し、残りを自己投資や消費に充てることを推奨しています。

20代で意識したいのは、結婚資金や緊急時の予備資金の確保です。結婚式の平均費用は約300万〜400万円とされており、パートナーと折半するとしても150万〜200万円は自分で用意する必要があります。また、病気や失業に備えて、生活費3〜6カ月分の予備資金も確保しておくと安心です。

自己投資として、資格取得やスキルアップのための費用をボーナスから捻出するのも有効な使い方といえます。将来の収入アップにつながる投資は、長い目で見れば大きなリターンを生みます。

30代・40代は住宅資金や教育費を踏まえて4割前後を確保

30代・40代は、住宅購入や子どもの教育費といった大きな出費が重なる時期です。ボーナスの貯金割合は4割前後を目安にしつつ、具体的なライフプランに合わせて調整する必要があります。毎月の給与からの貯蓄だけでは不十分なため、ボーナスで補填する家庭が多いでしょう。

住宅ローンを組んでいる場合は、ボーナス払いの設定によっても貯金に回せる金額が変わります。無理な返済計画を立てていると、急な出費に対応できなくなるリスクがあるため注意が必要です。

教育費についても、高校・大学進学時にまとまった金額が必要になるため、計画的な積み立てが欠かせません。

50代以上は老後資金の確保を優先した堅実な配分

50代になると、定年退職後の生活を見据えた資金準備が本格化します。貯金割合を高めに設定し、堅実な運用を心がけることが求められます。

子どもの独立や住宅ローンの完済などで支出が減る一方、親の介護や自身の健康への備えも必要になってきます。

老後に必要な資金は、夫婦で2,000万円以上ともいわれています。公的年金だけでは不足する可能性があるため、現役時代のうちに備えを強化しておくことが重要です。

共働き世帯と子育て世帯で異なる割合の考え方

世帯構成によっても、適切な貯金割合は変わります。共働き世帯は収入が安定しているため、やや高めの貯金割合を設定しやすい傾向があります。一方、子育て世帯は教育費や生活費がかさむため、無理のない範囲で計画を立てる必要があります。

共働き世帯の場合、両方のボーナスを合わせた総額で貯金計画を考えるのがポイントです。たとえば、一方のボーナスは全額貯金に回し、もう一方は生活費や消費に充てるといった役割分担も有効です。

子育て世帯は、子どもの年齢によって必要な資金が変動します。小学生のうちは比較的支出が抑えられますが、中学・高校・大学と進むにつれて教育費が急増します。子どもの成長に合わせて貯金割合を柔軟に調整する姿勢が大切です。

ボーナスの貯金割合を決める手順と振り分け方

理想の貯金割合がわかっても、実際にどう決めればよいかは悩みどころです。

生活費と緊急資金の観点から合理的な割合を算出する方法、目的別の振り分け方、そして具体的なシミュレーションを紹介します。

毎月の生活費と緊急資金から合理的な割合を算出する

貯金割合を決める第一歩は、毎月の生活費を正確に把握することです。収入から固定費(家賃、保険料、ローン返済など)と変動費(食費、交際費、娯楽費など)を差し引いた金額が、貯金に回せる余裕となります。

まず確保すべきは緊急資金(生活防衛資金)です。総務省の家計調査年報(2024年)によると、単身世帯の月間消費支出は約18.4万円、2人以上世帯は約32.5万円です。

緊急資金がすでに確保できている場合は、ボーナスの貯金割合を高めに設定できます。逆に不足している場合は、まずその補填を優先するのが賢明です。

目的別に貯金を振り分けて優先順位をつける方法

貯金の目的を明確にすることで、モチベーションを保ちやすくなります。具体的には、以下のような目的別に資金を振り分けるとよいでしょう。

- 緊急資金(最優先)

-

生活費の3〜6カ月分

- 短期目標

-

旅行、家電買い替えなど1〜2年以内に使う予定の資金

- 中期目標

-

住宅購入の頭金、結婚資金など3〜5年後に使う予定の資金

- 長期目標

-

教育費、老後資金など10年以上先を見据えた資金

目的ごとに口座を分けて管理すると、資金の流れが可視化されて便利です。ネット銀行の「目的別口座」機能を活用するのも一つの方法です。

ボーナス40万円の場合の配分シミュレーション

実際の数字で考えるとイメージしやすくなります。手取り40万円のボーナスを想定した配分例を紹介します。

- 貯金:20万円(50%)

- 自己投資(資格取得など):6万円(15%)

- 旅行・レジャー:8万円(20%)

- 自由に使えるお金:6万円(15%)

これらはあくまで一例です。自分の状況に合わせて割合を調整し、無理のない範囲で計画を立てることが継続のコツです。

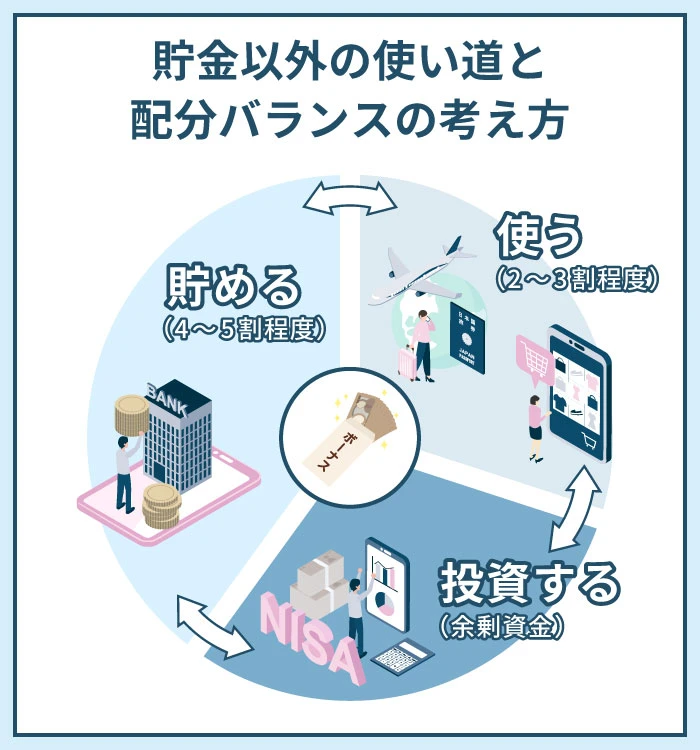

貯金以外の使い道と配分バランスの考え方

ボーナスをすべて貯金に回す必要はありません。適度な消費や投資も、生活の質を高めるうえで大切な要素です。

「使う・貯める・投資する」の3軸で配分を考える方法と、それぞれの目安を解説します。

使う・貯める・投資するの3つの軸で配分を決める

ボーナスの使い道は、大きく3つに分類できます。

- 使う:旅行、娯楽、買い物など消費に充てる

- 貯める:預貯金として確保しておく

- 投資する:株式、投資信託、NISAなどで運用する

20〜30代では、収入の大部分を将来の備えに充てながら、現在の生活と自己成長にもバランスよく振り分けるのが理想です。「貯めるお金を中心に、生活費、その次に自分への投資」という優先順位が推奨されます。

その後は、貯蓄だけでなく運用を通じて資産を増やす方向へシフトしていく考え方もあります。

自分へのご褒美や消費に回す割合の目安

旅行・レジャー、趣味、交際費や外食費などの楽しみのための消費に回す金額は、手取り収入の2〜3割程度がひとつの目安とされています。ただし、これは毎月の収支が黒字であることが前提です。

普段の生活が赤字で、ボーナスで補填しているような状態であれば、まずは家計の立て直しを優先し、これらの消費の割合は抑える必要があるでしょう。

一方で、「自分へのご褒美」も大切な使い道のひとつです。日々の仕事や生活のモチベーションを維持するためにも、罪悪感なく使える金額をあらかじめ設定しておくことをおすすめします。

使いすぎた後に後悔するのではなく、最初から枠を決めておくことで、気持ちにも家計にも無理のないお金の使い方ができるようになります。

NISAやiDeCoで資産運用に回す場合の注意点

ボーナスを資産運用に回す人も増えています。まとまった臨時収入を将来への備えに充てる考え方は広がっており、特に現役世代では、貯蓄だけでなく投資を選択肢に入れる動きが一般的になりつつあります。

NISAやiDeCoを活用すれば、運用益に対する税金が非課税または軽減されるメリットがあります。ただし、いくつかの注意点を押さえておく必要があります。

- 元本割れのリスクがある

- 短期間での売買には向かない

- 生活防衛資金を確保したうえで余剰資金で行う

- 原則60歳まで引き出しができない

- 毎月の掛金に上限がある(会社員は月23,000円など)

- 加入や運用に手数料がかかる

投資は「余剰資金」で行うのが大原則です。生活費や緊急資金を削ってまで投資に回すのは避けましょう。

また、相場が下落しても慌てて売却せず、長期的な視点で運用を続けることが大切です。

ボーナスの貯金割合を確実に守るための実践方法

計画を立てても、実行できなければ意味がありません。「気づいたらボーナスがなくなっていた」という事態を防ぐための具体的な方法を紹介します。仕組み化と定期的な見直しがポイントです。

自動積立や先取り貯金で使い込みを防ぐ仕組み

貯金を確実に行うための最も効果的な方法は「先取り貯金」です。ボーナスが入ったら、まず貯金分を別の口座に移してしまう。残ったお金で生活するようにすれば、自然と貯金が増えていきます。

先取り貯金を自動化する方法はいくつかあります。

- 積立定期預金

-

銀行の定期預金に自動で振り替える。ボーナス月に増額設定も可能

- 財形貯蓄

-

給与やボーナスから天引きで積み立てる(勤務先が制度を導入している場合)

- 定額自動入金サービス

-

ネット銀行の機能で、他行から自動的に資金を移動できる

手動で貯金しようとすると、面倒になったり忘れたりしがちです。一度設定すれば勝手にお金が貯まっていく仕組みを作ることが、成功への近道といえます。

ボーナス貯金でやりがちな失敗と対策

ボーナス貯金がうまくいかない原因として、以下のようなパターンが挙げられます。

最初から「ボーナスの半分は貯金する」など、高すぎる金額を設定してしまうケースです。

生活費が足りなくなり、結局その貯金に手をつけてしまうことも少なくありません。

ボーナス貯金は、無理なく続けることが大切。最初は控えめな金額からスタートし、余裕が出てきたら徐々に増やしていく方法がおすすめです。

クレジットカードのボーナス払いを多用してしまい、いざボーナスが入っても返済でほとんど消えてしまうケースです。

ボーナス払いは便利に見えますが、使いすぎると貯金に回す余裕がなくなります。できるだけ通常払いを基本にし、ボーナスは「残すお金」として確保する意識を持ちましょう。

「なんとなく将来のために」といった曖昧な理由で貯金を始めると、モチベーションが続かず、途中で使ってしまいやすくなります。

貯金の目的は、できるだけ具体的に設定することが重要です。

たとえば、

・3年後の旅行資金

・住宅購入の頭金

・教育費の一部

など、期限や使い道を明確にすると続けやすくなります。

普通預金口座にそのまま入れておくと、いつでも引き出せるため、つい使ってしまいがちです。

ボーナスで貯めたお金は、簡単には引き出せない形で管理するのがおすすめです。定期預金や、目的別口座、投資信託などを活用することで、使い込みを防ぎやすくなります。

結婚・出産・転職など生活の変化に応じた見直し方

一度決めた貯金割合も、ライフイベントに応じて定期的に見直すことが大切です。結婚、出産、転職、住宅購入、子どもの進学など、大きな変化があったタイミングで収支のバランスを再確認しましょう。

- 収入は増えたか、減ったか

- 固定費に変化はあるか(家賃、保険料、ローン返済など)

- 今後1〜3年で予定しているライフイベントは何か

- 緊急資金は適切な水準を維持できているか

見直しは年に1〜2回、ボーナス支給のタイミングで行うと習慣化しやすくなります。家計簿アプリや銀行のオンラインサービスを活用すれば、収支の把握も手軽にできます。

ライフプランに合わせて柔軟に対応することで、無理なく貯金を続けられるはずです。まずは今回のボーナスから、自分に合った配分を試してみてください。