「家計簿をつけよう」と決意しても、気づけば三日坊主で終わっている。そんな経験をお持ちの方は少なくありません。家計簿が続かない人には、実は共通するパターンがあります。

家計簿が続かない原因の多くは、「めんどくさい」「時間がない」といった理由が多いでしょう。

この記事では、家計簿が続かない人に共通する3つの原因を解説し、ズボラな人でも無理なく続けられる改善策を具体的に紹介します。

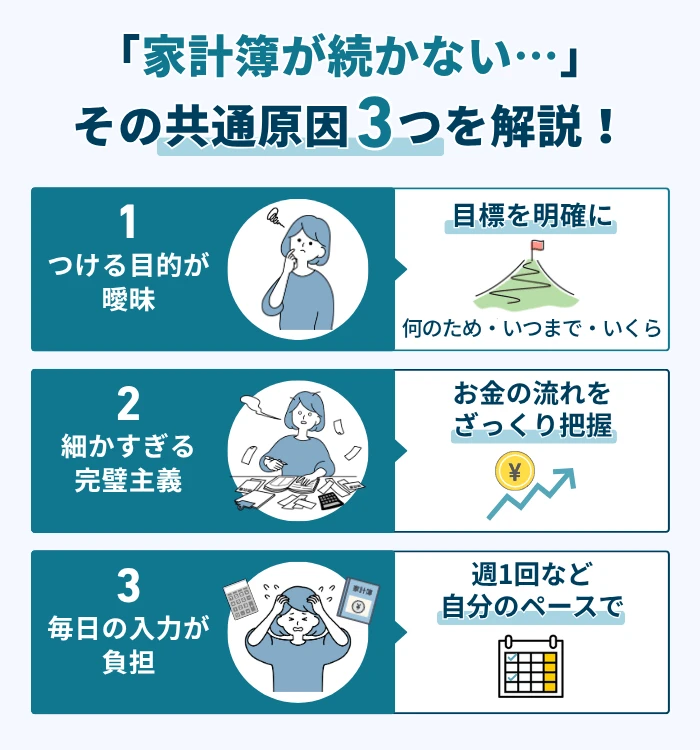

家計簿が続かない人に共通する3つの原因

家計簿を何度も挫折してしまう人には、いくつかの共通点があります。「完璧さやこだわりを求めすぎてしまう」ことが、継続できない背景に潜んでいるのです。

これから家計簿を始めたい人も、一度失敗を経験した人も、まずは原因を知ることから始めましょう。失敗の理由がわかっていれば、同じ過ちを繰り返さずに済みます。

家計簿が続かない主な原因を3つに絞って解説していきます。

つける目的が曖昧なまま始めている

家計簿が続かない原因として、「つけること自体が目的になっている」ケースが挙げられます。

本来、家計簿は

- 無駄遣いを減らして節約する

- 貯金を増やして旅行に行く

- 毎月の収支を把握する

といった目標を達成するための手段です。ところが、なんとなく始めてしまうと、続ける理由が見つからなくなります。

目標がぼんやりしていると、「今日は疲れているから」「少しくらい記載しなくてもいいか」と自分を甘やかしがちです。結果として、徐々に家計簿から遠ざかってしまいます。

家計簿を始めようと思ったきっかけや、家計改善を通じて達成したい目標を明確にしておくことが継続のカギとなります。

- 何のために

- いつまでに

- いくら貯めるか

という3つの視点を持つだけで、モチベーションは大きく変わってきます。

細かすぎる記録と完璧主義が挫折を招く

家計簿に記載する項目を細かく分類しすぎることも、挫折の大きな原因です。

たとえば、「食費」とざっくり管理する場合と、食料品・飲料水・お酒・お菓子と詳細に分ける場合を比較してみてください。後者はレシートを見ながら再計算する必要があり、時間も労力もかかります。

また、すべての出費を完璧につけようとする姿勢も問題です。自販機での飲み物代や交通ICのチャージなど、レシートがもらえない支出まで把握しようとすると、メモを取る手間が増えてしまいます。

さらに、1円単位で残高を合わせようとする完璧主義も挫折の原因になります。収支が合わないたびに「自分は管理が下手だ」と落ち込んでしまい、ストレスから家計簿を放り出すことになりかねません。

毎日の入力作業が負担になっている

時間がないことを理由に、家計簿が続かないケースも多く見られます。

仕事や家事に追われる毎日の中で、レシートを整理して金額を記録する時間を確保するのは簡単ではありません。朝は通勤に追われ、帰宅後は夕食の準備や洗濯に忙殺され、気づけば就寝時間。記録は後回しになりがちです。

記帳が遅れると記憶が曖昧になり、正確な記録が難しくなります。数日分をまとめて記録しようとすると、膨大な作業量に圧倒されて「もういいや」と諦めてしまう悪循環に陥ります。

手書きの家計簿の場合、1日10分の記録でも1週間で70分、1カ月で約5時間、1年で約60時間もの時間が必要です。「短時間で済む」と思っていても、実際はかなりの時間を要するのです。

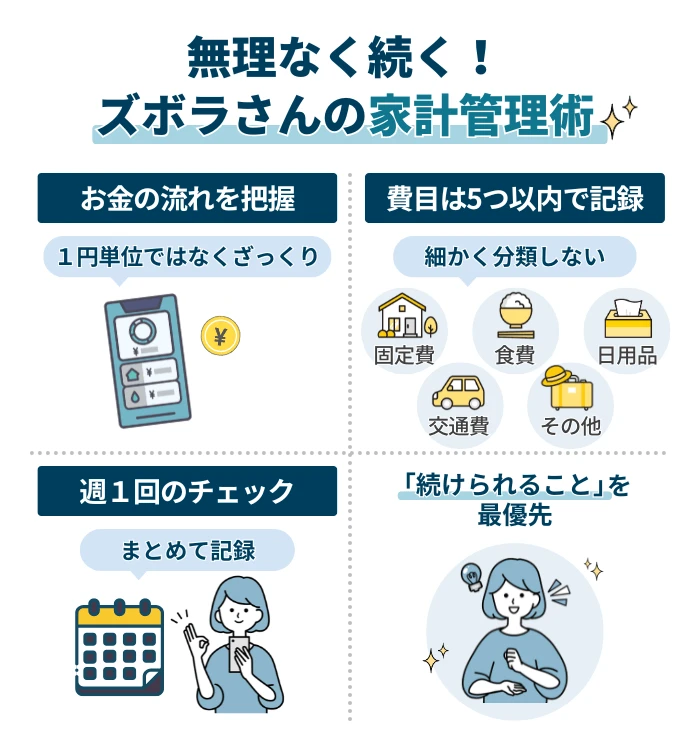

ズボラでも続く家計簿の考え方と始め方

家計簿を継続するためには、発想の転換が必要です。完璧を目指すのではなく、「続けられること」を最優先に考えましょう。

細かい費目を作りすぎたり、入力が面倒なツールを使い始めたりすると、忙しい日や疲れた日に記録を後回しにしてしまいます。そのまま挫折するパターンは非常に多いです。

ここでは、ズボラな人でも無理なく続けられる家計簿の考え方と始め方を紹介します。

1円単位より「お金の流れ」を把握する

家計簿をつける本来の目的は、収入と支出のバランスを把握して家計を改善することです。1円単位の正確さを追求することではありません。

銀行口座の残高と家計簿の数字が完全に一致しなくても、慌てる必要はないのです。多少のズレは気にせず、「今月は食費が多かった」「外食が増えた」といった傾向をつかむことに集中しましょう。

家計簿は「目安」であり、金銭の流れを把握する手段です。数十円単位の誤差に一喜一憂するより、月単位で「増えたか減ったか」を確認するだけでも十分な効果があります。

ざっくりとした収支の把握ができれば、節約すべき項目や見直すべきポイントが自然と見えてきます。完璧な記録より、継続することを優先してください。

費目は5つ以内でざっくり記録する

家計簿を始める際は、項目数を5つ以内に絞ることをおすすめします。最初から細かな項目を設定してしまうと、仕分けの手間や煩雑さによって継続が難しくなります。

- 固定費(住居費、光熱費、通信費、保険料など)

- 食費(食料品、外食を含む)

- 日用品費(生活に必要な消耗品)

- 交通費(通勤やお出かけの費用)

- その他(上記に当てはまらないもの)

さらにシンプルにしたい場合は、「収入」「固定費」「変動費」の3つだけでも構いません。

家計簿をつけることに慣れてきたら、必要に応じて項目を増やしていきましょう。出費が多い項目から優先的に細分化すると、家計改善のヒントが得られます。

週1回のチェックで手間を減らす

毎日家計簿をつけるのが負担なら、週に1回のまとめ記入で十分です。

週末などにまとめて記録する方法なら、平日の忙しい時間を家計簿に費やす必要がありません。1週間分のレシートを封筒やクリアファイルに入れておき、週末に一気に整理するスタイルです。

週単位で集計することで、「今週は使いすぎた」「来週は控えよう」という意識が生まれます。毎日の細かい数字を追うよりも、週ごとの傾向を把握するほうが実用的です。

キャッシュレス決済を活用すれば、利用履歴が自動で残るため、レシートを保管する手間も省けます。クレジットカードやスマホ決済の明細を見返すだけで、何にいくら使ったかが一目瞭然になります。

家計簿を続けやすくする仕組みづくり

家計簿を習慣化するためには、仕組みづくりが欠かせません。精神力や根性に頼らず、自然と続けられる環境を整えることが大切です。

具体的な目標設定やアプリの活用、家族との共有など、さまざまな工夫を取り入れることで、家計管理のハードルはぐっと下がります。

貯金額や節約目標を具体的に決める

家計簿を継続するためには、「何のためにつけているか」を明確にすることが欠かせません。

たとえば、「毎月3万円貯金する」「5年後に車を買うために200万円貯める」「子どもの教育費を準備する」など、具体的な目標があるとモチベーションを維持しやすくなります。

- 目的:何のために貯めるか

- 期限:いつまでに達成するか

- 金額:いくら貯めるか

目的が楽しいことや夢だったことであれば、節約は「辛いもの」から「楽しいものを手に入れるための行動」に変わります。

家計簿上で支出が減り、貯金にまわすお金が増えていく変化を見ることで、達成感も得られます。小さな成功体験を積み重ねることが、継続する習慣につながるのです。

アプリの自動連携で入力の手間を省く

家計簿アプリの自動連携機能を活用すれば、入力の手間を大幅に削減できます。

たとえば、マネーフォワード MEは2,400以上の銀行やクレジットカード、電子マネーと連携可能です。カードや口座の明細と紐づいて自動で記録されるため、手入力の負担がほとんどありません。

Zaimも1,300件以上の金融サービスと連携でき、無料会員でも連携数は無制限です。収支カレンダーやグラフで支出の傾向が一目でわかります。

アプリを使えば、支出は自動的にカテゴリ分けされ、月々の集計やグラフ化も自動で行われます。レシート撮影機能を使えば、現金での買い物も簡単に記録できます。

家族やパートナーと共有して管理する

夫婦やカップルで家計簿を共有すると、お金の管理がぐっと楽になります。

共有家計簿アプリを使えば、お互いの支出をリアルタイムで把握でき、「今月は外食が多いから控えよう」「旅行の資金が順調に貯まっている」といった具体的な会話が生まれます。

代表的な共有対応アプリとして、OsidOri(オシドリ)があります。夫婦やカップル向けに設計されており、家族画面と個人画面を分けて管理できるため、プライバシーを守りながら必要な情報だけを共有できます。

どちらか一方に家計の負担が偏ることがなくなり、お金に対する価値観をすり合わせる良い機会にもなります。

共有する際は、「食費の入力は妻、日用品は夫」など役割分担を決めておくと、負担が偏らずに長続きします。

家計簿を習慣化するルールとコツ

家計簿を習慣として定着させるには、無理のないルールを設けることが効果的です。高すぎる目標や厳しいルールは挫折のもとです。自分に合ったペースで、少しずつ習慣化を目指しましょう。

最小の労力で続ける仕組みをつくる

家計簿を習慣化するためには、「手間がかからない方法を選ぶ」ことが大前提です。

- レシートを封筒に入れておき、週末にまとめて処理する

- 支払いをキャッシュレスに統一し、明細を家計簿代わりにする

- アプリの自動連携を活用して手入力を減らす

- 記録する項目を最小限に絞る

「全ての支出を記録する」と意気込むのではなく、「大きな支出だけ確実に記録する」というスタンスでも十分です。

家計簿は完璧につけるものではなく、お金の流れを大まかに把握するためのツールです。最小の労力で最大の効果を得られる方法を探してみてください。

書かない日があっても気にしない

家計簿を毎日つけられなくても、自分を責める必要はありません。

完璧主義が挫折を招くことは、すでにお伝えしました。1日や2日の抜けがあっても、翌週にまとめて記入すれば問題ありません。大切なのは、「完全にやめてしまわないこと」です。

記録を忘れた日があっても、「まあいいか」と軽く流せるくらいの気持ちで取り組みましょう。ストレスを感じながら続けるより、ゆるく長く続けるほうが結果的に効果があります。

モチベーションが下がったときは、目標を思い出してみてください。「旅行に行くため」「マイホームを買うため」といった目的があれば、また頑張ろうという気持ちが湧いてきます。

続かないパターン別の改善策

家計簿が続かない理由は人それぞれです。自分がどのパターンに当てはまるかを把握し、それに合った対策を取ることで、挫折を防げます。

代表的な3つのパターンと、それぞれの改善策を紹介します。

忙しくて時間がとれない人の対処法

時間がなくて家計簿が続かない人は、「記録の自動化」を徹底しましょう。

まず、支払いをできるだけキャッシュレスに統一します。クレジットカードやスマホ決済を使えば、利用履歴が自動で残り、いちいち手入力する必要がありません。

家計簿アプリの銀行口座・クレジットカード連携機能を活用すれば、収支は自動で記録されます。週に1回、アプリを開いて確認するだけで家計管理が完了します。

現金を使った場合は、レシートを専用の封筒やファイルに放り込んでおき、週末に一気に処理するのが効率的です。

「毎日5分」ではなく「週末に30分」など、まとまった時間で処理するスタイルに切り替えると、忙しい人でも続けやすくなります。

数字が合わないとストレスを感じる人の対処法

家計簿の数字と実際の残高が合わないことにストレスを感じる人は、「誤差を許容する」マインドを持ちましょう。

どうしても気になる場合は、誤差を「その他」や「不明」として計上してしまう方法もあります。使途不明金として記録しておけば、次月以降に同じミスを減らすきっかけにもなります。

また、キャッシュレス決済を増やすことで、記録の抜け漏れを減らせます。現金での支払いを最小限にすれば、誤差が生じる機会も減ります。

完璧な記録を目指すより、「だいたい合っていればOK」という気持ちで臨むほうが精神的に楽です。家計簿の目的は、お金の流れを把握して改善することであり、帳簿を完成させることではありません。

家計簿自体が苦痛になった人の見直し方

家計簿をつけること自体が苦痛に感じている場合は、思い切って別の方法を試してみましょう。

手書きの家計簿が合わない人は、アプリに切り替えてみてください。逆に、アプリの操作が面倒に感じる人は、シンプルなノートに戻すのも一案です。

「家計簿をつけない」という選択肢もあります。先取り貯金を設定しておけば、給料が入った時点で自動的に貯金に回されるため、残ったお金で生活するだけで貯金が増えていきます。

銀行の自動振替機能やNISAの積立設定を活用すれば、細かく記録しなくても「貯まる仕組み」を作ることができます。

家計簿が苦痛になるほど頑張る必要はありません。最終的な目的は「お金が貯まること」であり、家計簿はそのための手段の一つに過ぎないのです。自分に合った方法を見つけることが何より大切です。

家計簿を続けた先に得られる効果

家計簿を継続することで、さまざまなメリットが得られます。最初は面倒に感じても、続けていくうちに「やってよかった」と実感できる瞬間が必ず訪れます。

家計簿がもたらす具体的な効果を2つ紹介します。

支出の見える化で無駄遣いに気づける

家計簿をつけることで、「何にいくら使っているか」が一目瞭然になります。

たとえば、「5万円使った」という事実だけでは、何が問題なのかわかりません。しかし、家計簿をつけていれば「光熱費が1万円、食費が3万円、交際費が1万円」と内訳が明確になります。

サブスクの利用状況を見直してあまり使っていないサービスを解約すれば、毎月の支出を抑えられます。日常の細かい出費の積み重ねが、月単位では予想以上の金額になることも把握できるようになります。

家計簿は短期的な管理だけでなく、お金の使い方や収入と支出のバランスを見直すきっかけを与えてくれるのです。

家計管理がストレスなく習慣になる

家計簿を続けていると、いつの間にか記録することが習慣になります。

最初は面倒に感じていた作業も、慣れてくれば数分で終わるようになります。特にアプリを活用すれば、ほぼ自動で記録が完了するため、ストレスを感じることなく続けられます。

習慣化のメリットは、お金に対する意識が自然と高まることです。「今月は予算内に収まりそうだ」「来月は臨時出費があるから控えめにしよう」といった計画的な思考が身につきます。

実際に調査結果では、年代が上がりライフステージが変化するのにつれて金融資産(貯蓄額)は増加する傾向がみられます。

| 年代 | 平均貯蓄額(二人以上世帯) | 中央値(二人以上世帯) |

|---|---|---|

| 20代 | 約212万円 | 約63万円 |

| 30代 | 約752万円 | 約238万円 |

| 40代 | 約916万円 | 約300万円 |

| 50代 | 約1,386万円 | 約400万円 |

| 60代 | 約2,427万円 | 約810万円 |

| 70代 | 約2,209万円 | 約1,000万円 |

もちろん、収入の増加や退職金などの影響もありますが、日々の家計管理の積み重ねも資産形成の重要な要素と考えられます。家計簿に記録を続けることで節約意識が高まり、自然とお金の管理能力が向上していくことも期待できるでしょう。

家計簿は、自分のお金の流れを「見える化」し、生活をより良くするためのツールです。無理せず、自分に合ったペースで続けることで、家計管理は確実にストレスのない習慣へと変わっていきます。