社会人1年目を迎え、初めての給料日を楽しみにしている方は多いでしょう。求人票に記載された「初任給20万円」という数字を見て、そのまま20万円が口座に振り込まれると考えていませんか?

結論からいうと、初任給の手取りは額面の約75〜85%が目安です。入社1ヶ月目こそ控除が少なく額面の約97%を受け取れますが、2ヶ月目以降は健康保険料や厚生年金保険料が差し引かれ、手取り額が減少します。

この記事では、初任給から差し引かれる控除項目の仕組みや計算方法、具体的なシミュレーションまで詳しく解説していきます。

初任給の手取りとは?額面との違いを解説

社会人として受け取る最初の給料は、就職活動中に目にした金額と実際に振り込まれる金額が異なります。

この違いを理解しておかないと、生活設計に支障をきたすこともあるでしょう。まずは額面と手取りの定義を押さえ、控除の仕組みを把握しておきましょう。

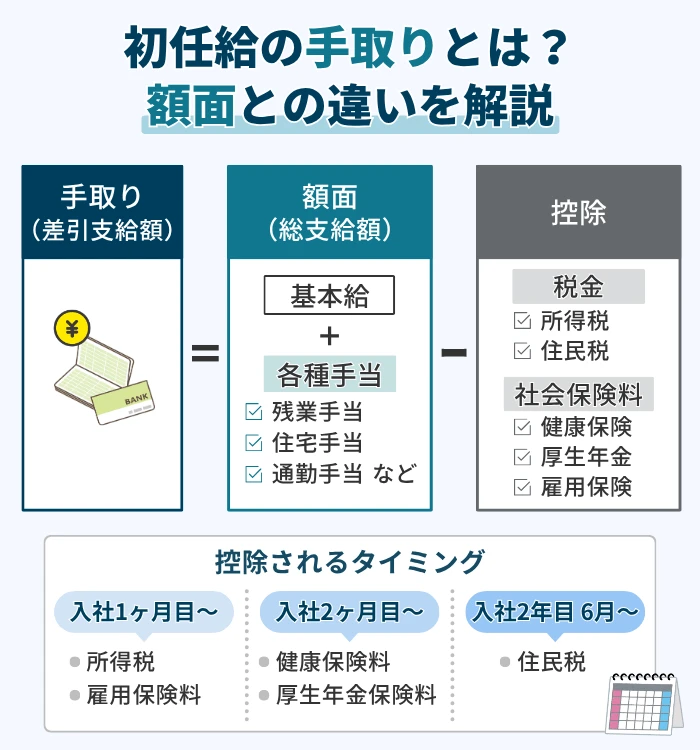

額面(総支給額)と手取りの定義

額面(総支給額)とは、会社が従業員に対して支払う給与の合計金額を指します。給与明細では「総支給額」として記載されており、基本給のほかに通勤手当、住宅手当、残業手当などの各種手当がすべて含まれています。求人情報で「初任給22万円」と記載されている場合、この金額が額面にあたります。

一方、手取りは、額面からさまざまな控除額を差し引いた後に、実際に銀行口座へ振り込まれる金額のことです。給与明細では「差引支給額」として記載されます。

控除される項目には、所得税や住民税といった税金と、健康保険料や厚生年金保険料などの社会保険料が含まれます。たとえば、額面が20万円であっても、各種控除が差し引かれることで手取りは15万円台になることも珍しくありません。

初任給から差し引かれる控除の仕組み

給与から天引きされる控除には大きく分けて「税金」と「社会保険料」の2種類があります。

ただし、すべてが入社初月から差し引かれるわけではありません。控除項目ごとに天引きが始まるタイミングが異なるため、整理しておきましょう。

- 入社1ヶ月目から控除される

-

- 雇用保険料(給与支払いの都度)

- 所得税(源泉徴収として毎月)

- 入社2ヶ月目から控除される

-

- 健康保険料(翌月控除が原則)

- 厚生年金保険料(翌月控除が原則)

- 入社2年目の6月から控除される

-

住民税(前年所得に基づき課税)

このように、入社1ヶ月目は控除される項目が少ないため手取りが多く、2ヶ月目以降は社会保険料の控除が始まることで手取りが減少します。

また、住民税は前年の所得に対して課税されるため、前年に収入がない新卒社員は1年目には課税されず、2年目の6月から天引きが始まります。

初任給の手取りは額面の何割?割合の目安

初任給の手取り額は、控除項目によって変動します。入社してすぐは控除が少なく、時間が経つにつれて控除項目が増えていきます。

入社1ヶ月目と2ヶ月目以降で手取り割合がどう変わるのかを具体的に見ていきましょう。

入社1ヶ月目は額面の約97%が手取りになる

入社1ヶ月目の初任給は、控除される項目が限られているため、額面のほぼ全額を受け取れます。具体的には、雇用保険料と所得税のみが差し引かれるため、手取りは額面の約97%です。

この時点ではまだ健康保険料と厚生年金保険料が控除されていません。社会保険料は「翌月控除」が原則であり、4月分の保険料は5月の給与から差し引かれるためです。

- 雇用保険料(令和7年度):25万円×0.55%=約1,375円

- 所得税(令和8年):約6,110円(扶養なしの場合)

- 控除合計:約7,485円

この場合、手取りは24万2,515円となり、額面の97%程度を受け取れる計算になります。

2ヶ月目以降は額面の約75〜85%になる理由

入社2ヶ月目以降は、健康保険料と厚生年金保険料の控除が始まるため、手取りが大幅に減少します。一般的に手取りは額面の75〜85%程度になると考えておくとよいでしょう。

- 健康保険料:標準報酬月額×約5%(労働者負担分)

- 厚生年金保険料:標準報酬月額×9.15%(労働者負担分)

40歳以上であれば介護保険料も加わりますが、多くの新卒社員は対象外です。

たとえば、額面25万円(標準報酬月額26万円で計算)で東京都内の協会けんぽに加入する場合の控除額は次のようになります。

- 雇用保険料:約1,375円

- 健康保険料:約12,883円

- 厚生年金保険料:約23,790円

- 所得税:約4,770円

- 控除合計:約42,818円

手取りは約20万7,182円となり、額面の約83%です。1ヶ月目と比較すると約3万5,000円も減少することになります。この差に驚く新社会人は少なくありません。事前に把握しておけば、生活費の計画も立てやすくなるでしょう。

参照元:

令和7(2025)年度 雇用保険料率のご案内|厚生労働省

令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表|協会けんぽ

給与所得の源泉徴収税額表(令和 8 年分)|国税庁

初任給から差し引かれる控除項目と計算方法

手取り額を正確に把握するには、各控除項目の計算方法を知っておく必要があります。

所得税、雇用保険料、社会保険料、住民税について、それぞれの計算方法と控除されるタイミングを解説します。

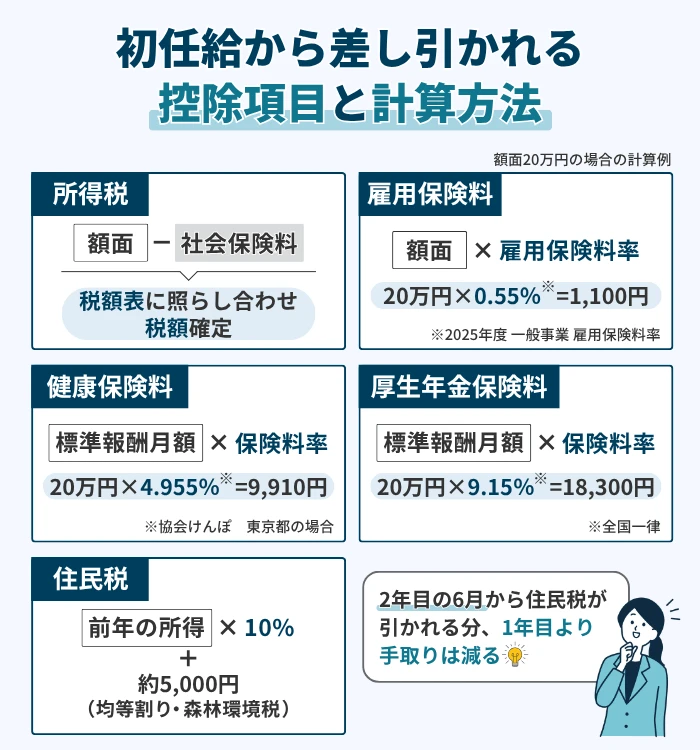

所得税の計算と控除額

所得税は、毎月の給与から「源泉徴収」という形で天引きされます。計算方法は国税庁が公表している「給与所得の源泉徴収税額表」に基づいており、給与額と扶養親族の人数によって税額が決まります。

具体的な計算の流れは以下のとおりです。

- 給与の総支給額から社会保険料を差し引く

- 「社会保険料等控除後の給与等の金額」を算出

- 税額表に照らし合わせて税額を確定

たとえば、額面20万円で社会保険料控除後の金額が約19万8,500円の場合、扶養親族なし(甲欄適用)であれば、所得税は4,270円です。(令和8年の場合)

なお、所得税は毎年12月に行われる年末調整で過不足が精算されます。年間の所得税額が確定し、毎月の源泉徴収額との差額が還付または追加徴収されます。

雇用保険料の計算と控除額

雇用保険料は、失業時の給付金や育児休業給付などの財源となる保険料です。給与が支払われるたびに控除されるため、入社初月から天引きが始まります。

雇用保険料=給与総額×雇用保険料率(労働者負担分)

令和7年度(2025年度)の労働者負担の雇用保険料率は、一般の事業で0.55%(5.5/1,000)です。

額面20万円の場合:20万円×0.55%=1,100円

雇用保険料は給与総額に対して計算されるため、基本給だけでなく残業手当や通勤手当なども含まれます。金額自体は社会保険料と比べると小さいですが、毎月確実に控除される点を押さえておきましょう。

健康保険料と厚生年金保険料が引かれる時期

健康保険料と厚生年金保険料は、給与から控除される金額の中で最も大きな割合を占めます。これらは「翌月控除」が原則であり、4月入社の場合は5月の給与から天引きが始まります。

健康保険料は、協会けんぽの場合、都道府県ごとに料率が異なります。令和7年度(2025年度)の東京都の場合、料率は9.91%で、労使折半のため労働者負担は4.955%です。

厚生年金保険料は全国一律で、料率は18.3%です。こちらも労使折半のため、労働者負担は9.15%となります。保険料は「標準報酬月額」をもとに計算されます。

- 健康保険料:20万円×4.955%=9,910円

- 厚生年金保険料:20万円×9.15%=18,300円

- 合計:28,210円

月の途中で入社しても日割り計算はされず、1ヶ月分の保険料が発生します。

住民税は2年目の6月から控除される

住民税は前年1月から12月までの所得に対して課税され、翌年6月から翌々年5月にかけて12回に分けて給与から天引きされます。この方式を「特別徴収」といいます。

新卒社員の場合、入社前年に収入がなければ、入社1年目は住民税が発生しません。つまり、4月入社の社会人は2年目の6月から住民税の控除が始まります。

住民税の税率は10%(都道府県民税4%+市町村民税6%。政令指定都市は道府県民税2%+市民税8%)です。これに加えて、4,000円の均等割(自治体により異なる)と森林環境税1,000円が課されます。

1年目の4月〜12月に支払われた給与総額が180万円、賞与が50万円で年収230万円の場合、概算で年間の住民税は約8万円程度になります。これを12等分すると、毎月約6,600円が手取りから減少する計算です。

額面20万円・25万円の手取りシミュレーション

ここまで各控除項目の仕組みを解説してきましたが、実際の手取り額がいくらになるのか、具体的な数字で確認してみましょう。

額面20万円と25万円のケースで、入社1ヶ月目と2ヶ月目以降の手取りをシミュレーションします。

額面20万円の手取り額と控除内訳

額面20万円で、東京都内の協会けんぽに加入する場合の手取り額を試算します(扶養親族なし、標準報酬月額20万円)。

入社1ヶ月目

| 控除項目 | 金額 |

|---|---|

| 雇用保険料 | 1,100円 |

| 所得税 | 約4,270円 |

| 健康保険料 | 0円(翌月控除) |

| 厚生年金保険料 | 0円(翌月控除) |

| 住民税 | 0円(2年目から) |

| 控除合計 | 約5,370円 |

| 手取り | 約194,630円 |

入社2ヶ月目以降

| 控除項目 | 金額 |

|---|---|

| 雇用保険料 | 1,100円 |

| 所得税 | 約3,270円 |

| 健康保険料 | 約9,910円 |

| 厚生年金保険料 | 約18,300円 |

| 住民税 | 0円(2年目から) |

| 控除合計 | 約32,580円 |

| 手取り | 約167,420円 |

1ヶ月目と2ヶ月目で手取りに約27,210円もの差が生じます。なお、社会保険料が差し引かれることで課税対象となる所得が減るため、2ヶ月目以降は所得税も若干下がります。

額面25万円の手取り額と控除内訳

額面25万円の場合も同様にシミュレーションしてみましょう(標準報酬月額26万円で計算)。

入社1ヶ月目

| 控除項目 | 金額 |

|---|---|

| 雇用保険料 | 1,375円 |

| 所得税 | 約6,110円 |

| 控除合計 | 約7,485円 |

| 手取り | 約242,515円 |

【入社2ヶ月目以降】

| 控除項目 | 金額 |

|---|---|

| 雇用保険料 | 1,375円 |

| 所得税 | 約4,770円 |

| 健康保険料 | 約12,883円 |

| 厚生年金保険料 | 約23,790円 |

| 控除合計 | 約42,818円 |

| 手取り | 約207,182円 |

2ヶ月目以降は手取りが約20万7,000円となり、1ヶ月目より約3万5,000円減少します。額面25万円でも、実際に使えるお金は約20万円強という点を認識しておきましょう。

給与明細で控除額を確認する見方

給与明細は「支給」「控除」「差引支給額」の3つで構成されています。手取り額を把握するためには、控除欄の内訳を正しく読み取ることが大切です。

- 支給欄

-

基本給、各種手当(通勤手当、住宅手当、残業手当など)が記載されます。これらの合計が「総支給額(額面)」です。

- 控除欄

-

以下の項目が記載されています。

- 健康保険料

- 厚生年金保険料

- 雇用保険料

- 所得税

- 住民税(2年目6月以降)

- その他(財形貯蓄、労働組合費など)

- 差引支給額

-

総支給額から控除合計を差し引いた金額が「差引支給額」であり、これが銀行口座に振り込まれる手取りです。

毎月の給与明細を確認し、各控除項目がいくらか把握しておくことで、家計管理がしやすくなります。

学歴別の初任給平均額と手取りの目安

初任給は学歴によって異なります。厚生労働省の調査をもとに、学歴別の平均額と手取りの目安を確認しましょう。

大卒・高卒・専門卒の初任給と手取りの比較

厚生労働省「令和6年賃金構造基本統計調査」によると、2024年の新規学卒者の平均初任給は以下のとおりです。

| 学歴 | 平均初任給(額面) | 対前年増減率 | 手取り目安(75〜85%) |

|---|---|---|---|

| 大学院卒 | 287,400円 | +4.1% | 約215,500〜244,300円 |

| 大卒 | 248,300円 | +4.6% | 約186,200〜211,100円 |

| 高専・短大卒 | 223,900円 | +4.3% | 約167,900〜190,300円 |

| 専門学校卒 | 222,800円 | +3.9% | 約167,100〜189,400円 |

| 高卒 | 197,500円 | +5.7% | 約148,100〜167,900円 |

2024年は全ての学歴で前年比4〜6%の上昇となっており、初任給の引き上げ傾向が続いています。特に高卒の上昇率が5.7%と最も高く、人材確保のために初任給を引き上げる企業が増えていることがうかがえます。

手取りは入社2ヶ月目以降、額面の75〜85%程度になると見込んでおくとよいでしょう。大卒で額面約24.8万円の場合、手取りは18万〜21万円程度が目安です。

企業規模や業界による初任給の違い

初任給は企業規模や業界によっても大きく異なります。一般的に、大企業ほど初任給が高く、中小企業との間には一定の格差があります。

企業規模別の大卒初任給

| 企業規模 | 男性 | 女性 |

|---|---|---|

| 大企業(1,000人以上) | 約260,000円 | 約255,000円 |

| 中企業(100〜999人) | 約246,000円 | 約236,000円 |

| 小企業(10〜99人) | 約239,000円 | 約232,000円 |

大企業と小企業では、月額で約2万円の差があります。年間で考えると賞与を含めて30〜50万円以上の差になる可能性があります。

- 電気・ガス・熱供給・水道業:初任給が高い傾向

- 金融業・保険業:大卒初任給が高め

- 情報通信業:IT人材不足を背景に上昇傾向

- 宿泊業・飲食サービス業:相対的に低い傾向

就職先を選ぶ際は、初任給だけでなく、昇給率やボーナス、福利厚生なども含めて総合的に判断することが大切です。

初任給の手取りを把握するための注意点

初任給の手取りは、入社後も変動する可能性があります。特に2年目には大きく減少するケースがあるため、事前に対策を考えておくことが重要です。

2年目に手取りが減るケースと対策

社会人2年目になると、「給料は変わっていないのに手取りが減った」と感じる人が多くなります。その大きな理由は、6月から住民税の天引きが始まるためです。

住民税は1年目(1月〜12月)の所得に対して課税される仕組みで、2年目の6月から毎月の給与から差し引かれます。人によっては毎月数千円から1万円以上手取りが減ることもあります。

昇給があった場合は社会保険料が上がる可能性も。社会保険料は「標準報酬月額」に基づいて決まり、毎年の定時決定により9月から改定されます。給与が上がれば保険料も増え、結果として手取りが思ったより伸びないケースもあります。

3年目になると住民税の負担がさらに増える場合があります。たとえば4月入社の場合、2年目は9か月分の所得が課税対象ですが、3年目は12か月分が対象となるため、住民税額が増える可能性があるからです。

また、クレジットカードやローンの支払いも、将来の手取り減少を踏まえて無理のない金額に設定しておくことが、家計を安定させるポイントです。

通勤手当や扶養控除で手取りが変わる条件

手取り額は、基本給だけで決まるものではありません。通勤手当や扶養の有無、各種控除の活用状況によっても変動します。これらの仕組みを理解しておくと、より正確に自分の手取りを把握できるようになります。

通勤手当は原則として非課税扱いですが、上限があります。公共交通機関を利用している場合、月額15万円までが非課税とされ、この範囲内であれば所得税の計算には含まれません。

結婚して配偶者を扶養に入れたり、扶養親族がいる場合は、所得税の計算で控除が適用され、税負担が軽くなります。給与から差し引かれる所得税は、源泉徴収税額表の「扶養親族等の数」に応じて決まるため、扶養人数が増えると税額は下がります。新卒社員の多くは該当しないケースが一般的ですが、ライフステージが変われば手取りに影響してきます。

各種控除制度を活用することでも手取りを調整できます。たとえばiDeCo(個人型確定拠出年金)は掛金が全額所得控除の対象となり、課税所得を減らす効果があります。

また、生命保険料控除も年末調整で一定額が所得から差し引かれます。こうした制度を上手に活用することで、税負担を抑え、結果として手取り額を増やすことにつながります。