クレジットカードを2枚持ちすることで、ポイント還元率の最大化と利用シーンの使い分けが可能になります。

1枚だけでは取りこぼしてしまう特典やポイントも、組み合わせ次第で効率よく獲得できるようになります。

結論からお伝えすると、迷ったら「JCBカード W +三井住友カード(NL)」が最強の2枚の組み合わせが有力な候補です。

JCBカード Wは年会費無料ながら基本還元率が高く、各JCBパートナー店でもポイントを貯めやすいカードです。

一方、三井住友カード(NL)は対象のコンビニ・飲食店でスマホのタッチ決済を利用すると高還元を狙えるため、日常の買い物と外食・コンビニ利用をバランスよくカバーできます。

しかし、20代は年会費無料重視、30代・40代はマイルや家族カード、50代以上はステータスや旅行保険といったように、年代やライフスタイルによって最適な2枚は変わります。

この記事では、2026年最新版として年代別におすすめのクレジットカード2枚の組み合わせを、年会費・還元率・特典の3つの観点から徹底比較します。

読み終わる頃には、ご自身にぴったりの「最強の2枚」が明確になります。

クレジットカード最強の2枚はこの組み合わせ!

クレジットカードを2枚持つなら、「どの場面で、どちらを使うか」がはっきりしている組み合わせを選びたいところです。

1枚だけでは取りこぼしてしまう還元を、もう1枚で拾う。この発想が、クレジットカード最強の2枚を見つけるための出発点になります。

ここからは、利用目的やライフスタイル別に7つの組み合わせパターンを紹介します。自分の生活に近いものを探しながら読み進めてみてください。

JCBカード W × 三井住友カード(NL)は年会費無料で還元率が高い王道の2枚

| カード |  JCBカード W |  三井住友カード(NL) |

|---|---|---|

| 年会費 | 無料 | 無料 |

| ポイント還元率 | 1.0%~10.5% | 0.5%~7.0% |

| 国際ブランド | JCB | Visa Mastercard® |

| 申込年齢 | 満18歳以上39歳以下 (学生可能) | 満18歳以上 (高校生不可) |

年会費を1円もかけずに高還元率を実現できるのが、JCBカード Wと三井住友カード(NL)の組み合わせです。

JCBカード Wは基本還元率が1.0%で、年会費無料のカードとしてはかなりの高水準にあります。各J-POINTパートナーで利用すれば、さらに還元率が上がるのも魅力でしょう。

一方の三井住友カード(NL)は、通常還元率こそ0.5%ですが、セブン-イレブンやローソン、マクドナルドといった対象のコンビニ・飲食店でスマホのタッチ決済を使うと最大7%還元になります。

日常の買い物やネット通販ではJCBカード Wの1.0%還元をベースに使い、コンビニや飲食チェーンでは三井住友カード(NL)に切り替える。このシンプルな使い分けだけで、ポイントの取りこぼしをかなり減らせます。

もうひとつ見逃せないのが、国際ブランドの分散です。JCBカード WはJCBブランド、三井住友カード(NL)はVisaまたはMastercard®を選べるため、JCBが使えない店舗でもVisaで対応できます。海外利用まで視野に入れると、ブランドを分けておく安心感は大きいでしょう。

どちらも年会費が永年無料なので、維持コストを気にせず長く持ち続けられるのも利点です。「まず2枚を試してみたい」という人にとって、最初の選択肢として有力な組み合わせといえます。

楽天カード × JCBカード Wはネット通販と実店舗の両方でポイントが貯まる

| カード |  楽天カード | JCBカード W |

|---|---|---|

| 年会費 | 無料 | 無料 |

| ポイント還元率 | 1.0%~3.0% | 1.0%~10.5% ※還元率は交換商品により異なります。 |

| 国際ブランド | Visa Mastercard® JCB American Express | Visa Mastercard® |

| 申込年齢 | 満18歳以上 | 満18歳以上39歳以下 (学生可能) |

ネットでの買い物が多い人が「実店舗でもしっかりポイントを取りたい」と考えたとき、楽天カードとJCBカード Wの組み合わせがおすすめです。

楽天カードは楽天市場で利用すると、SPU(スーパーポイントアッププログラム)によって還元率が3%以上になります。楽天市場でよく買い物をする方にとっては、ポイントが加速度的に貯まる仕組みです。

ただ、楽天カードの基本還元率は1.0%で、楽天市場以外の実店舗では「普通に貯まる」レベルにとどまります。そこを補うのがJCBカード Wです。JCBカード Wも基本還元率は1.0%ですが、パートナー店ではさらに上乗せがあり、日常の買い物で取りこぼしにくい構成になっています。

ポイントの管理については、楽天カードで貯まる楽天ポイントは楽天市場や楽天ペイで使え、JCBカード Wで貯まるJ-POINTはMyJCB Payでの利用や他サイトでの買い物に充てられます。ポイントの種類は2つに分かれますが、どちらも使い道が幅広いため、消化しにくいということはあまりないでしょう。

ポイントを分散させすぎないコツとしては、日常の決済をどちらか1枚に寄せて、もう1枚は特定のシーン専用にするのがおすすめです。

楽天カード × リクルートカードは基本還元率を重視する人向けの組み合わせ

| カード | 楽天カード |  リクルートカード |

|---|---|---|

| 年会費 | 無料 | 無料 |

| ポイント還元率 | 1.0%~3.0% | 1.2%~4.2% |

| 国際ブランド | Visa Mastercard® JCB American Express | Visa Mastercard® JCB |

| 申込年齢 | 満18歳以上 | 18歳以上 (学生可・高校生不可) |

「特定の店でポイントが上がる」よりも「どこで使っても一定以上戻ってくる」ほうが安心する。そんな方に合うのが、楽天カードとリクルートカードの2枚持ちです。

楽天カードの基本還元率は1.0%、リクルートカードは1.2%です。年会費無料のカードの中で基本還元率1.2%というのは、業界でもかなり高い水準にあります。

この2枚を組み合わせると、楽天市場では楽天カードの3%以上の還元を受けつつ、それ以外の支払いはリクルートカードの1.2%還元に任せるという構成ができます。対象店舗のキャンペーンを逐一チェックしなくても、まんべんなくポイントを貯めることができます。

リクルートカードで貯まるリクルートポイントは、Pontaポイントやdポイントに等価交換(1ポイント=1ポイント)できます。交換先がPontaなら、ローソンやKFCなどPonta提携店で1ポイント=1円として使えるので、使い道に困ることは少ないでしょう。

楽天ポイントの使い道はいうまでもなく豊富です。楽天市場や楽天ペイを経由すれば、街の買い物にもポイントを充当できます。

この2枚を保有しておけば、楽天経済圏を活用する方が「楽天市場以外の支払いでも還元率を妥協したくない」と思ったとき、リクルートカードの1.2%がちょうどいい受け皿になってくれます。派手な高還元キャンペーンより、堅実に貯めていきたい方向けの組み合わせです。

三井住友カード(NL)× 三菱UFJカードはコンビニや飲食店をよく使う人向け

| カード | 三井住友カード(NL) |  三菱UFJカード |

|---|---|---|

| 年会費 | 無料 | 無料 |

| ポイント還元率 | 0.5%~7.0% | 0.5%~7.0% |

| 国際ブランド | Visa Mastercard® | Visa Mastercard® JCB |

| 申込年齢 | 満18歳以上 (高校生不可) | 18歳以上 (高校生不可) |

ランチや間食、ちょっとした日用品の買い出し、コンビニや飲食チェーンでの支払いが多い方には、三井住友カード(NL)と三菱UFJカードの2枚持ちが効果的です。

三井住友カード(NL)は、セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、ドトールコーヒーショップなど対象のコンビニ・飲食店でスマホのタッチ決済を利用すると最大7%のVポイント還元を受けられます。

三菱UFJカードも、セブン-イレブンやローソン、松屋、スシロー、くら寿司、オーケーなどの対象店舗で7%還元を受けられます。2025年6月からは対象店舗にいくつかのスーパーマーケットが追加され、還元率も従来の5.5%から7%に引き上げられました。

ポイントは「対象店舗が微妙にずれている」ことにあります。たとえばスーパーマーケットのオーケーや東武ストアは三菱UFJカードの対象ですが、三井住友カード(NL)の対象にはなっていません。逆に、一部の飲食チェーンでは三井住友カード(NL)のほうが7%還元の恩恵をうけることができます。

なお、どちらのカードもVisaブランドを選べます。2枚ともVisaにすると利便性は高いものの、ブランドが重複するため、JCBやMastercardが使えない場面では困りません。あえてブランドを分けたい場合は、どちらか一方をMastercardにしておくと選択肢が広がるでしょう。

両カードとも年会費は無料なので、コンビニや飲食店を日常的に使う方にとっては、ランニングコストをかけずに還元率を上げやすい実用的な組み合わせです。

三井住友カード ゴールド(NL)× 楽天カードは年会費を抑えてゴールドを持てる

| カード |  三井住友カードゴールド(NL) | 楽天カード |

|---|---|---|

| 年会費 | 5,500円※ | 無料 |

| ポイント還元率 | 0.5%~7.0% | 1.0%~3.0% |

| 国際ブランド | Visa Mastercard® | Visa Mastercard® JCB American Express |

| 申込年齢 | 18歳以上 (高校生不可) | 満18歳以上 |

ゴールドカードの特典に興味はあるけれど、年会費の負担が気になる。そんな方に向いているのが、三井住友カード ゴールド(NL)と楽天カードの組み合わせです。

三井住友カード ゴールド(NL)の年会費は通常5,500円(税込)ですが、年間100万円以上のカード利用で翌年以降の年会費が永年無料になります。さらに年間100万円利用を達成すると、毎年10,000ポイントのVポイントも付与される仕組みです。

この「100万円修行」をクリアすれば、空港ラウンジの無料利用や最高2,000万円の旅行傷害保険といったゴールドカードならではの付帯サービスを、実質無料で受けられることになります。

サブカードに楽天カード(年会費無料)を据える理由はシンプルで、楽天市場でのポイント倍率を活かすためです。楽天市場では楽天カード決済でSPU3%以上の還元が適用されるため、ネット通販は楽天カードに任せたほうがポイント効率がよくなります。

日常の買い物や固定費の支払いは三井住友カード ゴールド(NL)に集約して年間100万円の利用を目指し、楽天市場での買い物だけ楽天カードを使う。こうすれば、ゴールドの特典を維持しながら、ネット通販でも高還元をキープできます。

ゴールドカードのステータスや付帯保険がほしいけれど、年会費に毎年1万円以上払うのは抵抗がある。そういった現実的なニーズに、コスト面でうまく応えてくれる構成です。

dカード GOLD × JCBカード Wはドコモユーザーの通信費節約に向いている

| カード |  dカード GOLD | JCBカード W |

|---|---|---|

| 年会費 | 11,000円 | 無料 |

| ポイント還元率 | 1.0%~10.0% | 1.0%~10.5% ※還元率は交換商品により異なります。 |

| 国際ブランド | Visa Mastercard® | JCB |

| 申込年齢 | 18歳以上 (高校生不可) | 満18歳以上39歳以下 (高校生不可) |

ドコモのスマホやドコモ光を契約している方なら、dカード GOLDとJCBカード Wの組み合わせを検討してみましょう。

dカード GOLDの特徴は、ドコモのケータイ料金やドコモ光の利用料金1,000円(税抜)につき10%のdポイントが還元される点です。年会費は11,000円(税込)ですが、ドコモの月額利用料金が約9,200円以上であれば、還元されるdポイントだけで年会費相当を回収できる計算になります。

さらに年間100万円以上のカード利用があれば、10,000円相当のクーポン券がもらえる年間ご利用額特典も用意されています。

- dカード GOLD

-

ドコモのケータイ料金・ドコモ光の支払い、d払いとの連携

- JCBカード W

-

コンビニ、ネットショップなど日常の買い物

dカード GOLDの年会費11,000円は安くはない金額です。ドコモの毎月の利用料金が少ない場合、年会費の元を取るのが難しくなります。契約しているプランの月額料金を確認し、10%還元のポイントで年会費を超えられるかどうかを事前にシミュレーションしておくことをおすすめします。

JALカード × 楽天カードは飛行機をよく使う人がマイルを効率よく貯められる

| カード |  JALカード | 楽天カード |

|---|---|---|

| 年会費 | 2,200円 | 無料 |

| ポイント還元率 | 0.5%~1.0% | 1.0%~3.0% |

| 国際ブランド | Visa Mastercard® JCB American Express Diners Club | Visa Mastercard® JCB American Express |

| 申込年齢 | 18歳以上 (高校生不可) | 満18歳以上 |

出張や旅行でJALの飛行機に乗る機会が多い方にとって、JALカードと楽天カードの組み合わせはマイルとポイントの「二刀流」ができる構成です。

JALカード普通カードは年会費2,200円(税込・初年度無料)で、ショッピング200円につき1マイルが貯まります。ショッピングマイル・プレミアム(年会費4,950円・税込)に加入すると100円につき1マイルとなり、マイル還元率は実質1.0%に上がります。

フライト時にはボーナスマイルも加算されます。入会後の初回搭乗で1,000マイル、毎年の初回搭乗で1,000マイル、搭乗ごとにフライトマイルの10%がプラスされる仕組みです(普通カードの場合)。

マイルは特典航空券に交換すると1マイルあたりの価値が高くなりやすく、たとえば東京-札幌間の往復特典航空券は片道8,000マイル前後から利用可能です。

一方で、マイルが貯まりにくいのがネット通販や日用品の買い物。ここに楽天カードを充てると、楽天市場では3%以上のポイント還元を受けながら楽天ポイントを貯められます。

マイルとポイントの二本立て運用では、「どちらに集中するか」より「どちらの取りこぼしも減らす」という考え方が大切です。フライトと日常のショッピングで支払うカードを明確に分けておけば、マイルは旅行に使い、楽天ポイントは普段の買い物に回すという流れがスムーズに作れます。

管理面で意識したいのは、マイルには有効期限があることです。JALマイルの有効期限は搭乗日または積算日から36カ月後の月末までとなっています。貯めたまま失効させないよう、マイル残高は定期的に確認しておきましょう。

年代別に考えるクレジットカード最強の2枚

クレジットカードを2枚選ぶとき、スペックや還元率だけを比較していませんか。

実は、年齢やライフステージによって「お得になる組み合わせ」は大きく変わります。20代で固定費の集約を意識する人は少ないでしょうし、50代が年会費無料だけを基準にカードを選ぶのはもったいない話です。

ここでは20代から50代まで、各年代の収入・支出・生活スタイルを踏まえ、どんな基準でクレジットカード最強の2枚を選べばよいかを解説します。自分の年齢に合った「選定の考え方」を押さえておけば、カード選びで遠回りせずに済むはずです。

20代・学生は年会費無料で還元率の高い2枚が使いやすい

20代や学生の場合、まだ収入が安定しないケースも多く、年会費の負担はできるだけ抑えたいところです。そのため、クレジットカード最強の2枚を選ぶ際には「年会費無料」と「基本還元率の高さ」を軸に据えるのが合理的な判断といえます。

一般的なクレジットカードの還元率は0.5%〜1.0%が目安とされていますが、年会費無料のカードでも基本還元率が1.0%以上のものは複数存在します。

メインカードには基本還元率が高い1枚を、サブカードには特定の店舗やサービスで還元率が上がる1枚を組み合わせると、普段の買い物と特定の利用先の両方でポイントを効率よく貯められます。国際ブランドも例えばVisaとJCBのように分ければ、利用できる店舗の幅も広がるでしょう。

もうひとつ、20代のうちに意識しておきたいのがクレジットヒストリー(クレヒス)です。クレヒスとは、クレジットカードやローンの利用履歴と返済実績をまとめた信用情報のこと。CIC・JICC・全国銀行個人信用情報センターの3つの信用情報機関に記録されます。

30代以降で初めてカードを作ろうとすると、信用情報がまっさらな「スーパーホワイト」状態になり、過去に金融事故があったと疑われて審査が通りにくくなるケースもあります。若いうちからカードを使い、遅延なく支払い実績を積んでおくことが、将来のゴールドカードや住宅ローンの審査でプラスに働きます。

20代にとっての優先事項は、コストの最小化と信用の構築。この2つを同時に満たせるのが、年会費無料×高還元率の2枚という組み合わせです。

30代は生活費の支払いを集約できる2枚で効率を上げる

30代になると、家賃・光熱費・通信費・保険料といった固定費が一気に増えます。結婚や子育てを機に、家族全体の支出を管理する必要が出てくる人も少なくありません。

この年代のクレジットカード最強の2枚を考えるうえで大切なのは、「生活費をカード払いに集約してポイントを無駄なく貯める」という発想です。たとえば基本還元率が1.0%以上のカードで毎月20万円の固定費を支払えば、年間で24,000円相当のポイントが貯まる計算になります。現金払いでは得られないリターンを、カードに集約するだけで生み出せるわけです。

メインカードには固定費の支払いに強く、基本還元率が高いカードを選びましょう。サブカードは、スーパーや通販など特定の買い物で還元率が上乗せされるカードにすると、2枚の役割分担がはっきりします。

さらに、家族カードの活用も検討する価値があります。家族カードは本会員の信用情報に基づいて発行されるため、収入のない配偶者でもカードを持てます。家族が使った分のポイントも合算され、利用明細を一括で確認できるため、家計の見える化にも役立ちます。

カード会社が提供する管理機能やアプリを利用すれば、月々の支出をカテゴリごとにグラフで確認でき、使いすぎの防止にもつながるでしょう。

40代はゴールドカードを軸に付帯サービスを充実させる

40代は収入が安定し、支出の規模も大きくなる時期です。出張や家族旅行の機会が増え、会食やビジネスの場でカードを使う場面も多くなるでしょう。この年代では、年会費を払ってでも付帯サービスが充実したゴールドカードを検討する価値が出てきます。

- 空港ラウンジの無料利用

-

国内主要空港のカードラウンジでフライト前にドリンクやWi-Fiを利用可能

- 旅行傷害保険の補償額アップ

-

海外旅行で最高5,000万円〜1億円の補償が付くカードもある

- ショッピング保険

-

購入した商品の破損・盗難を一定期間補償

ゴールドカードの年会費は5,000円〜2万円程度が一般的ですが、年間100万円以上の利用で翌年以降の年会費が無料になる条件を設けたカードもあります。普段の生活費と合わせて年間100万円を超えるなら、年会費実質無料でゴールドカードを持てる可能性があるのです。

40代のクレジットカード最強の2枚としては、メインにゴールドカードを据え、サブには年会費無料で還元率が高いカードを組み合わせるのがバランスのよい選び方です。メインで付帯サービスと高い補償を確保しつつ、サブで日常使いのポイント還元を底上げする、という考え方ですね。

ビジネスシーンでの信頼感も見逃せません。接待や会食の会計時にゴールドカードやプラチナカードで支払う場面では、カードの券面がそのまま社会的な信用を示すこともあります。

50代は補償やステータス性も考慮して2枚を選ぶ

50代になると、子どもの独立や仕事の区切りを迎える方も増え、旅行や趣味に時間とお金をかけやすくなります。夫婦での海外旅行やゴルフ、グルメなど、余暇の充実を見据えたカード選びが合理的です。

この年代で特に意識したいのが、旅行傷害保険の補償内容です。海外での医療費は高額になりやすく、カード付帯の保険があるかないかで安心感は大きく変わります。

一般カードの海外旅行傷害保険は最高2,000万円程度のものが多いのに対し、プラチナカードでは最高1億円の補償が付くケースもあります。傷害治療費や疾病治療費の補償額も確認しておくと、いざという時に慌てずに済みます。

- 保険の付帯条件

-

自動付帯か利用付帯かで使い勝手が変わる

- 海外利用時のサポート

-

海外デスクや緊急カード再発行への対応

- コンシェルジュサービスの有無

-

レストラン予約やチケット手配を電話一本で依頼できる

ステータス性も、50代なら自然に意識できる要素でしょう。ゴールドカードやプラチナカードは、ビジネスの場や旅行先でひとつの名刺代わりになることもあります。

一方で、退職後のライフプランも視野に入れておきたいところ。年会費が高額なカードは、収入が減った後も維持し続けられるかどうかが判断の分かれ目になります。年間利用額に応じて年会費が無料になる条件付きのゴールドカードや、年会費無料のまま補償が手厚いカードをサブに据えておけば、長期的に無理なく2枚を持ち続けられます。

40代では「サービスの充実」が軸でしたが、50代では補償の手厚さと長期的な維持のしやすさがより大きな判断材料になります。今のライフスタイルだけでなく、5年後・10年後の暮らしも見据えて、自分に合った最強の2枚を見つけてください。

メインに向いているクレジットカード5選

メインカードに求められるのは、日常のあらゆる支払いで安定してポイントが貯まることです。年会費の負担が少なく、基本還元率が高いカードを1枚持っておくだけで、年間の獲得ポイントは大きく変わります。

では、具体的にどのカードがメインカードとして優秀なのか。ここからは、基本還元率・年会費・ポイントの使い勝手を軸に、メインカード候補として有力な5枚を個別に紹介します。スペックを比較しながら、自分の生活スタイルに合う1枚を見つけてみてください。

JCBカード Wは39歳以下なら年会費がずっと無料

JCBカード Wは、18歳以上39歳以下の方が入会できる年会費永年無料のクレジットカードです。39歳までに発行すれば、40歳を過ぎても年会費はかかりません。

基本還元率は1.0%。毎月の利用合計金額200円(税込)につき2ポイント(J-POINT)が付与され、1回の利用が200円未満でも月間合算で計算されるため、少額決済でもポイントの取りこぼしが少ない仕組みです。

JCBオリジナルシリーズのパートナー店ではポイント倍率がさらにアップ。事前のポイントアップ登録(無料)だけで適用される手軽さも見逃せません。

40歳以上の方は申し込めないため、同じJCBプロパーで年会費無料の「JCBカード S」が代替候補です。還元率は0.5%ですが、全国の優待割引が受けられる特典が付帯しています。

三井住友カード(NL)は対象のコンビニ・飲食店でポイントが上がる

三井住友カード(NL)は年会費永年無料で、カード券面に番号が記載されないナンバーレス仕様です。番号はスマートフォンのVpassアプリから確認でき、不正利用リスクを抑えた設計になっています。

基本還元率は0.5%(200円(税込)ごとに1ポイント)。数字だけなら平均的ですが、三井住友カード(NL)の真価は対象のコンビニ・飲食店でのポイントアップにあります。

セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、ガスト、モスバーガーなどの対象店舗で、スマホのVisaタッチ決済またはMastercardタッチ決済を使うと還元率が7%に跳ね上がります(通常0.5%+タッチ決済利用6.5%)。

ただし、カード現物のタッチ決済やiD決済は7%還元の対象外。スマホにカードを登録し、スマホ経由で支払うことが条件です。コンビニや外食チェーンを日常的に使う方なら、メインカードとして十分な還元力を発揮するでしょう。

楽天カードは楽天市場での買い物でポイント倍率が上がる

楽天カードは年会費永年無料、基本還元率1.0%のクレジットカードです。利用金額100円につき楽天ポイントが1ポイント貯まり、1ポイント=1円として楽天のサービスや街の加盟店で使えます。

楽天カードの強みはSPU(スーパーポイントアッププログラム)です。楽天市場の支払いに楽天カードを使うと、通常1%に特典分+2%が加わり合計3%のポイント還元に。楽天銀行を引き落とし口座に設定すればさらに+0.3〜0.5%、楽天モバイル契約で+4%と、対象サービスの利用が増えるほど倍率が上がり、全条件達成で最大+18倍になります。

楽天銀行や楽天証券も併用している方なら、生活費をまとめるだけで効率よくポイントが貯まります。ただしSPUで獲得できるポイントの多くは「期間限定ポイント」で、有効期限が付与月の翌月末日と短い点には注意してください。

リクルートカードは基本還元率1.2%で幅広い支払いに使える

リクルートカードは年会費永年無料で、基本還元率1.2%のクレジットカードです。年会費無料カードの中では、この1.2%はトップクラスの水準。国際ブランドはMastercard・Visa・JCBの3種類から選べます。

ポイント計算はシンプルで、月間利用金額の合計に対して1.2%のリクルートポイントが付与されます。月10万円の利用なら1,200ポイント(1,200円相当)です。利用する店舗を問わず一律1.2%が適用される点がリクルートカードの強みでしょう。

貯まったポイントはPontaポイントやdポイントに等価交換が可能。じゃらんnet利用時にはカード決済分を含め最大3.2%還元も可能です。光熱費や携帯料金にも1.2%が適用されるため、固定費をまとめるメインカードとしても実力を発揮します。

三井住友カード ゴールド(NL)は年間利用額に応じて年会費が無料になる

三井住友カード ゴールド(NL)は、通常年会費5,500円(税込)のゴールドカードです。年間100万円(税込)以上のカード利用で、翌年以降の年会費が永年無料に。一度条件を達成すれば、以降の利用額を問わず無料が続きます。

基本還元率は0.5%ですが、年間100万円利用時に10,000ポイントの継続特典があります。通常ポイントと合わせると実質還元率は1.5%になります。この特典は毎年もらえるため、安定した利用があれば高い還元率を維持できます。

通常の三井住友カード(NL)との違いは、国内主要空港やハワイの空港ラウンジ無料利用、最高2,000万円の旅行傷害保険(利用付帯)、年間300万円のお買物安心保険が付帯する点です。月約8万4,000円の利用で年間100万円に届くため、生活費や固定費をまとめれば達成しやすい金額でしょう。なお、SBI証券でのクレカ積立利用分は集計対象外です。

サブに向いているクレジットカード5選

メインカードで日常の支払いを集約したら、次に考えたいのが「サブカード」の選び方です。 サブカードの役割は、メインでは取りこぼしてしまう特定ジャンルの優待やポイントを拾い上げること。還元率の高さだけでなく、「どの場面で得をするか」に着目して選ぶのがコツといえます。

ここからは、それぞれ異なる強みを持つ5枚のカードを個別に取り上げ、優待内容と具体的な活用シーンを紹介していきます。メインカードとの二刀流で、ポイントの取りこぼしを減らしましょう。

エポスカードは年会費無料でレジャーやグルメの優待が多い

エポスカードは、株式会社エポスカードが発行する年会費永年無料のVisaカードです。基本還元率は200円(税込)につき1エポスポイント(0.5%)で、数字だけ見ると平凡に映るかもしれません。※一部ご利用は還元率が異なる場合があります。

しかし、このカードの強みは還元率ではなく「優待の広さ」にあります。

全国10,000店舗以上の飲食店・カラオケ・映画館・レジャー施設などで割引やポイントアップを受けられる「エポトクプラザ」が利用でき、カードを見せるだけで適用される特典も多数あります。たとえばカラオケではルーム料金30%オフ、映画館では「エポトクプラザ」から事前にチケットを購入することで割引価格になります。

海外旅行傷害保険は利用付帯で、傷害死亡・後遺障害が最高3,000万円、疾病治療費用が最高270万円まで補償されます。年会費無料のカードで疾病治療270万円は手厚い水準で、旅行前にツアー代金や交通費をエポスカードで支払っておけば保険が適用されるため、海外旅行のお守りとしても持っておいて損はありません。

もうひとつ見逃せないのが、エポスゴールドカードへのインビテーション(招待)制度です。エポスカードを一定期間利用し、年間50万円程度の決済実績を積むと、通常年会費5,000円(税込)のエポスゴールドカードへの招待が届くことがあると言われております。(招待条件は非公表)

インビテーション経由で申し込めば年会費が永年無料になるため、サブカードとして使いながらゴールドへの昇格を狙える点は、年会費無料カードの中でも最高水準です。

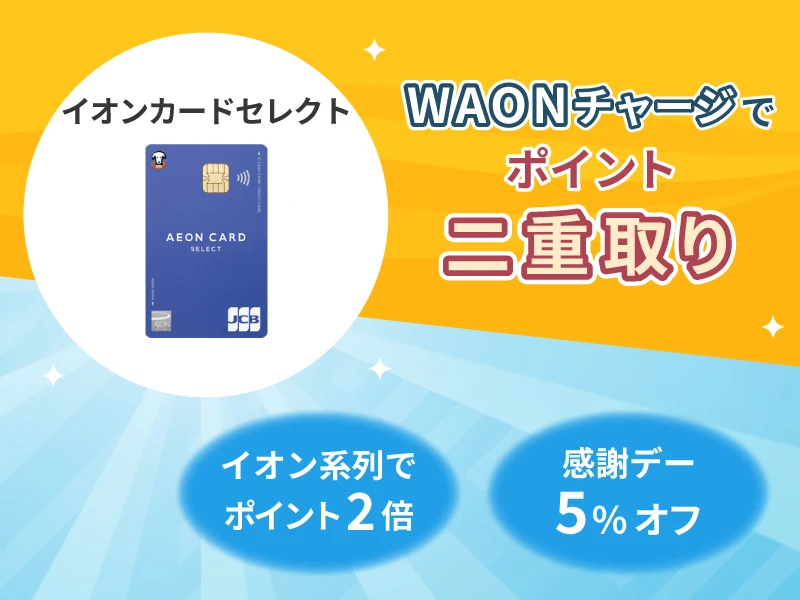

イオンカードセレクトはWAONとの併用でポイントを二重に獲得できる

イオンカードセレクトは、イオン銀行が発行する年会費無料のカードです。クレジットカード・イオン銀行キャッシュカード・電子マネーWAONの3つの機能が一枚にまとまっており、イオン経済圏で買い物をする人にとって、持たない理由がないカードともいえます。

このカード最大のメリットは、WAONへのオートチャージでポイントの二重取りができること。イオンカードセレクトからWAONにオートチャージすると、チャージ金額200円ごとに1電子マネーWAONポイント(0.5%)が付与されます。さらに、チャージしたWAONで買い物をすると、200円(税込)ごとにもう1ポイントが加算される仕組みです。チャージ時と支払い時を合わせて実質1.0%の還元率になるため、通常のクレジット払い(0.5%)の2倍のポイントを受け取れる計算になります。

このポイント二重取りに対応しているのは、数あるイオンカードの中でもイオンカードセレクトだけ。通常のイオンカードではWAONオートチャージ時のポイントが付きませんので注意しましょう。

イオングループの対象店舗でクレジット払いをすると、WAON POINTが通常の2倍(200円ごとに2ポイント)貯まる特典もあります。さらに毎月20日・30日の「お客さま感謝デー」には、対象商品が本体価格から5%オフになります。食料品や日用品をイオン系列でまとめ買いする家庭なら、年間の節約額はかなりの金額になるでしょう。

セブンカード・プラスはnanacoへのチャージでポイントが貯まる

セブンカード・プラスは、株式会社セブン・カードサービスが発行する年会費永年無料のJCBカードです。nanaco一体型とnanaco紐付型の2タイプがあり、一体型を選べばnanacoカードの発行手数料300円(税込)が免除され、カード1枚で電子マネーも使えます。すでにnanacoを持っている方は紐付型を選べばOKです。

このカードの特長は、nanacoへのクレジットチャージで200円(税込)ごとに1nanacoポイント(0.5%)が貯まる点にあります。チャージしたnanacoで買い物をすると200円(税別)につき1ポイントがさらに加算されるので、合計すると実質還元率は1.0%となります。セブン-イレブンやイトーヨーカドーでの買い物をnanaco中心にまとめるだけで、現金払いとは比べものにならない差が生まれます。

加えて、セブン-イレブンでセブンカード・プラスを7iDと連携して利用すると、利用金額の最大10%がnanacoポイントで還元される仕組みもあります。引き落とし口座をセブン銀行に設定すればさらに+1%が上乗せされるため、セブン-イレブンのヘビーユーザーには見逃せないカードです。

税金や公共料金の支払いにnanacoを使う手もあります。セブン-イレブンでは収納代行の支払いにnanacoが利用でき、支払い時にはポイントが付かないものの、チャージ時に0.5%分のnanacoポイントを獲得可能です。固定資産税や自動車税など高額な支払いの場合、チャージ分だけでもまとまったポイントになります。ただし、収納代行の対応状況は随時変わる可能性があるため、利用前に最新情報を確認しておきましょう。

dカードはどの店舗でも還元率1.0%で使いやすい

NTTドコモが発行するdカードは、年会費永年無料で基本還元率1.0%のクレジットカードです。100円(税込)ごとに1dポイントが貯まり、貯まったポイントは1ポイント=1円としてdポイント加盟店やd払い加盟店で使えます。

「特定の店舗でなくても還元率1.0%」。ここがdカードをサブカードとして推す理由です。メインカードの優待対象外の店舗で支払う場面は意外と多いもの。そんなとき、どこで使っても1.0%還元のdカードがあれば、取りこぼしを減らせます。還元率0.5%のカードと比べると年間の差は決して小さくありません。

dポイント加盟店では、カード提示によるポイントとクレジット決済ポイントの両方を受け取れる場合もあります。また、d払いの支払い方法にdカードを設定すると、d払い利用分(0.5%)+dカード決済分(0.5%)でポイントが加算され、dポイントカード対応店舗ならカード提示分も含めた三重取りが可能です。dポイント加盟店にはマツモトキヨシ・ココカラファイン・スターバックスなどが含まれ、日常的に使える店舗が多い点も魅力でしょう。

なお、本記事の「組み合わせ」セクションではdカード GOLDを取り上げましたが、年会費をかけずにサブカードとして持つなら通常のdカードが適しています。ドコモユーザー以外でもdポイントは幅広い加盟店で利用できるため、キャリアに関係なく活用しやすい一枚です。

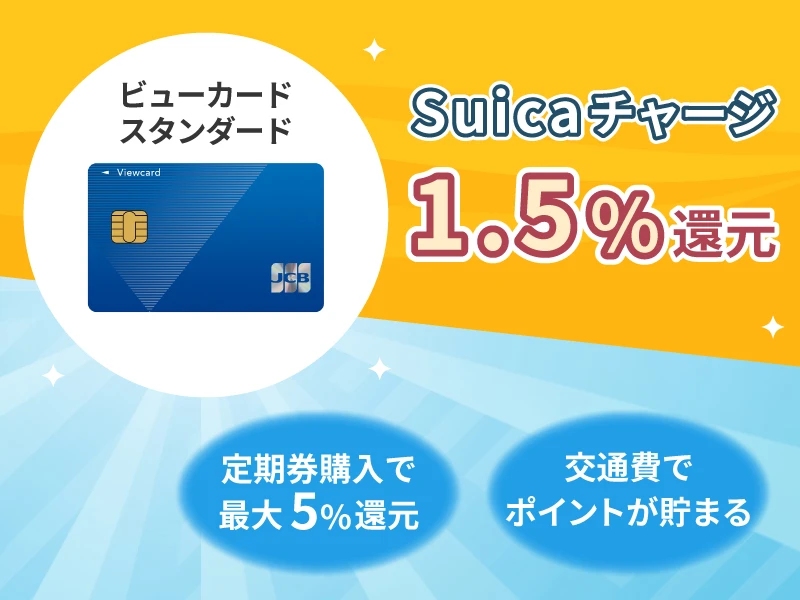

ビューカードは通勤定期やSuicaチャージでポイントが貯まる

JR東日本グループの株式会社ビューカードが発行するビューカード(ビューカード スタンダード)は、Suica機能付きのクレジットカードです。年会費は524円(税込)とわずかな負担で、通勤・通学で電車を使う方にとっては年会費以上のリターンが見込めます。

注目すべきは、SuicaへのオートチャージやモバイルSuicaへのチャージで1.5%のJRE POINTが貯まる点です。通常のクレジット決済では0.5%還元ですが、Suicaチャージに限っては3倍の還元率になります。毎月1万円をチャージすれば年間1,800円相当のポイントが貯まる計算で、年会費の3倍以上を回収できるわけです。

モバイルSuica定期券をビューカードで購入すると、還元率はさらに上がります。モバイルSuica定期券の購入分2%と、ビューカード決済分3%を合わせて最大5.0%還元に。たとえば7万円の定期券なら3,500円相当のJRE POINTが返ってくる計算です。通勤定期を現金や他社カードで買っていた方は、これだけで年間数千円の差がつきます。

モバイルSuicaとの連携も簡単で、iPhoneのApple PayやAndroidのGoogle Payにビューカードを登録すれば、スマホからいつでもチャージが可能。オートチャージを設定しておけば残高不足で改札に止められる心配もなくなります。

貯まったJRE POINTは1ポイント=1円としてSuicaにチャージできるため、使い道に困ることがありません。他のサブカードが「買い物系の優待」を強みとしているのに対し、ビューカードは「交通費」という毎月必ず発生する支出からポイントを生み出せる点がユニークです。通勤・通学でJR東日本を利用している方なら、サブカードの筆頭候補といえるでしょう。

クレジットカード最強の2枚をメインとサブに分けて考える

クレジットカードの2枚持ちを考えるとき、「どのカードを組み合わせるか」だけに目が行きがちです。 でも、本当に大切なのは、2枚それぞれに明確な役割を持たせることです。

前述のJCBの2024年度版「キャッシュレスに関する総合調査」によると、クレジットカードの平均保有枚数は2.8枚である一方、携帯枚数は2.0枚となっています

多くの方が複数枚を持ちながらも、実際に持ち歩いて使うのは2枚程度という現実がここから見えてきます。 だからこそ、「メインカード」と「サブカード」の2枚に役割を絞り込み、それぞれに何を求めるかを整理する考え方が欠かせません。

ここからは、メインカードとサブカードの選定基準を順に解説し、さらに国際ブランドの分け方まで含めて、2枚の設計方法を紹介していきます。

メインカードは基本還元率の高さと利用頻度で決める

メインカードとは、毎月の支出の大部分を集約して決済する1枚です。 食費、日用品、光熱費、通信費といった固定費と生活費をまとめて支払うため、利用金額は自然と大きくなります。

この「利用金額が大きい1枚」にこそ、基本還元率の高いカードを据えるべきです。 クレジットカードの基本還元率は0.5%が標準的ですが、1.0%のカードを選べば月5万円の利用で年間3,000円分もの差が出ます。

たとえば月に10万円をカード決済する場合、還元率0.5%なら年間6,000円分のポイントにとどまりますが、1.0%なら年間12,000円分となります。この差は、利用する金額が大きいほど広がっていきます。

もうひとつ見落としがちなのが、ポイント付与の計算方法です。 カードによって「1回の利用ごとにポイントを計算するタイプ」と「月間の利用合計額でまとめて計算するタイプ」があり、この違いがポイントの取りこぼしに直結します。

1,000円ごとに1ポイント付与される付与率0.1%のクレジットカードで1,999円の買い物を月10回行った場合

- 1回の利用ごとにポイントを計算するタイプ

-

1回の利用で1ポイント付与なので、当月もらえるポイントは10ポイント

- 月間の利用合計額でまとめて計算するタイプ

-

合計額の19,990円(1,990円×10回)に付与されるので19ポイントもらえる

毎月のご利用合計金額に対してポイントが付与されるカードなら、1回あたりの端数切り捨てが最小限で済むため、少額決済が多い方ほど有利となります。

メインカードを選ぶときは、還元率の数字だけでなく「どの単位でポイントが付くか」まで確認しておくと、日々の取りこぼしを防げます。

サブカードは特定の店舗やサービスの優待で選ぶ

サブカードの役割は、メインカードだけではカバーしきれない領域を補うことにあります。 メインが「広く使える万能型」だとすれば、サブは「狭く深く得する特化型」です。

たとえば、メインカードの基本還元率が1.0%であっても、特定のコンビニや飲食チェーンで5%〜7%の還元を受けられるカードを別に持てば、日常的な少額決済のお得度が一気に上がります。 交通系のカードをサブに据えれば、通勤定期やSuicaチャージでもポイントを取りこぼしません。

ここで気をつけたいのが年会費の問題です。 サブカードはメインと比べて使用頻度が低くなりがちなので、年会費が高いカードを選んでしまうと、得られるポイント以上にコストがかかる「逆ざや」になるリスクがあります。 サブカードは年会費無料、または年1回の利用で無料になる条件付きのカードから選ぶのが無難でしょう。

もうひとつ確認しておきたいのが、メインカードとの「還元ジャンルの重複」です。 せっかく2枚持つのに、両方とも同じジャンル(たとえばコンビニ)で高還元を発揮するカードだと、使い分けの意味が薄れます。

- メインカードが苦手なジャンル(特定店舗・交通・レジャーなど)をカバーできるか

- 年会費が無料、もしくは低コストで維持できるか

- メインカードと還元の得意分野が重複していないか

この3点を軸にすれば、メインとサブの組み合わせで「面」をカバーする戦略が組み立てられます。

メインとサブで国際ブランドを分ける意味

2枚のクレジットカードを持つなら、国際ブランドを別々にしておくことも見逃せないポイントです。

2枚とも同じブランドを選んでしまうと、使える店舗がほぼ同じ範囲で重なります。 たとえば2枚ともVisaにした場合、Visa非対応の店舗ではどちらのカードも使えません。 これでは、せっかくの2枚持ちが「いざというときの備え」にならない場面が出てきます。

異なるブランドを組み合わせれば、加盟店のカバー範囲が広がり、国内外で決済手段に困る場面を減らすことができます。特に海外旅行をする方の場合、メインカードと別の国際ブランドをサブカードに選ぶ方法をおすすめします。

現在、主要な国際ブランドはVisa・Mastercard・JCB・American Express(Amex)です。 それぞれに得意分野があるため、自分の生活スタイルに合わせてブランドを振り分けるのが合理的な考え方といえます。

大きく分けると、VisaとMastercardは「どこでも使える汎用性」が強みで、JCBとAmexは「独自の優待や特典」が魅力です。 次の見出しで、それぞれの特徴をもう少し掘り下げて見ていきましょう。

Visa・Mastercardは国内外で使える店舗が多い

VisaとMastercardは、世界でもっとも加盟店数が多い2大ブランドです。

Visaは世界200以上の国と地域で利用可能で、国内のクレジットカードシェアでも多くを占めています。Mastercardは世界各国と地域に展開し、加盟店舗数は約1億9,900万店にのぼります(2025年9月30日時点)。

国内のカード決済が可能な店舗であれば、VisaかMastercardのどちらかはほぼ使えると考えて差し支えありません。 海外旅行や海外の通販サイトを利用する方にとっても、この2ブランドのいずれかをメインに据えておけば決済で困る場面は少ないでしょう。

両者の違いは正直なところ大きくありませんが、あえて比較するなら地域特性に差があります。 Visaはアメリカ方面に強く、Mastercardはヨーロッパ方面で優位とされています。

また、海外利用時の為替レートにも若干の違いが出る場合があります。 Mastercardは為替レートがやや有利になるケースがあるとされますが、為替は日々変動するため一概にどちらが得とは言い切れません。

迷った場合は、普段よく使う店舗やサービスがどちらのブランドに対応しているかを確認してから決めるのが実用的です。

JCB・Amexは独自の優待や特典に強みがある

JCBは日本で生まれた唯一の国際ブランドで、国内での優待サービスやポイントプログラムが充実しています。 ハワイや台湾、韓国といった日本人に人気の渡航先では、JCB会員限定の割引やラウンジサービスが利用でき、ワイキキ・トロリーの無料乗車といった特典も用意されています。

一方、American Express(Amex)は旅行やダイニング分野の特典に定評があるブランドです。 「招待日和」のダイニングサービスでは、対象レストランの所定コースを2名以上で予約すると1名分のコース料金が無料になる優待が受けられます。

また、Amexの旅行特典として、ホテル予約時に館内利用クレジットや客室アップグレードが付く「ファイン・ホテル・アンド・リゾート」などのプログラムも特徴的です。

そのため、JCBやAmexは「メイン1枚だけで全部まかなう」よりも、VisaやMastercardと組み合わせてサブカードとして活用するのが現実的です。 特典目的で持つと割り切れば、加盟店の少なさはそこまでネックになりません。

- Visa・Mastercard

-

加盟店の広さ・汎用性で選ぶ。メインカード向き

- JCB

-

国内やアジア圏の優待・ポイントプログラム重視

- American Express

-

旅行・ダイニング系の手厚い特典重視。ステータス性も魅力

クレジットカード最強の2枚で還元率を高める方法

クレジットカードを2枚持つだけで、本当にポイント還元は増えるのでしょうか。

JCBが2024年度に実施した調査によると、クレジットカードの平均保有枚数は2.8枚で、保有者の世帯あたり月平均生活費19.3万円のうち44%をカード払いで支出しています。

つまり、毎月8万円以上をカードで支払っている計算です。 この金額をどのカードに振り分けるかで、年間の還元額には数千円単位の差が生まれます。

ただし「とりあえず2枚持てばお得」というわけではありません。 カードの組み合わせにはロジックがあり、自分の支出パターンに合った使い分けをしなければ、ポイントが分散して逆効果になるケースもあります。

ここからは、具体的なカード名の紹介に入る前に知っておきたい「還元率を高めるための考え方」を4つの視点から整理していきます。 どんな2枚を選ぶかの判断軸が、このセクションで見えてくるはずです。

日常利用と特定シーンで役割を分ける

2枚のカードで還元率を高めるうえで、まず押さえたいのが「支出の分類」です。

- 日常支出

-

スーパーやコンビニ、電気・ガス・水道などの光熱費、通信費など

- 特定シーンの支出

-

旅行代金やネット通販の大型購入、家電、年に数回の外食など

日常支出は金額の大小を問わず毎月発生するため、ここには基本還元率が高いカードを割り当てるのが鉄則です。 一般的なクレジットカードの基本還元率は0.5%程度ですが、1.0%以上のカードを選ぶと差がつきます。

一方、特定シーンの支出には、そのジャンルで上乗せ還元があるカードをあてます。 たとえば、対象のコンビニや飲食店でスマホのタッチ決済を使うと7%還元になるカードや、特定のネット通販で3%以上還元されるカードなどが代表例です。

振り分けの判断基準はシンプルで、自分が毎月いくら、どこで使っているかを把握すること。 家計簿アプリやカードの利用明細を1〜2か月分チェックするだけで、どちらのカードに何を任せるべきかが見えてきます。

基本ポイントと上乗せポイントの仕組みを理解する

カードの使い分けを考える前に、ポイント還元には基本還元と上乗せ還元の2つがあることを理解しておくと判断がスムーズになります。

基本還元

どの店舗・サービスで利用しても一律で適用されるポイントのことで、クレジットカードのスペック表に記載されている「還元率0.5%」「還元率1.0%」といった数字がこれにあたります。例えば 利用金額100円につき1円相当のポイントが付く場合、基本還元率は1.0%です。

上乗せ還元

特定の条件を満たしたときだけ、基本還元に追加で付与されるポイントを指します。 上乗せ還元が発生する代表的な条件は、おもに3パターンあります。

- 対象店舗での利用

-

コンビニ・飲食チェーンなど提携先で還元率がアップする

- 月間利用額の達成

-

一定金額以上の利用でボーナスポイントが加算される

- 特定の決済方法

-

スマホのタッチ決済やネットショッピングモール経由の購入で倍率が上がる

たとえば、基本還元率0.5%のカードでも、対象の飲食店でスマホのタッチ決済を使えば7%還元になるケースがあります。 基本還元だけでカードの実力を判断すると、見落としが生まれるわけです。

月の支出パターン別に還元額をシミュレーションする

考え方がわかったら、次は実際に数字を当てはめてみましょう。 自分の支出で試算してこそ、2枚持ちの効果が実感できます。

ここでは、以下の内訳で月のカード利用額を8万円と仮定して考えてみます。

- 食費3万円

- 通信費1万円

- 特定店舗(コンビニ・飲食店)1万円

- ネット通販2万円

- その他1万円

| カード | ポイント還元 1ヶ月分 | ポイント還元 年間分 |

|---|---|---|

| 1枚のみ ・基本還元率1% | 800円 8万円×1.0% | 9,600円 |

| 2枚使い分け ・基本還元率1% ・特定店舗で還元率7% | 1,400円 ■基本還元分 7万円×1.0%=700円 ■特定店舗分 1万円×7.0%=700円 | 16,800円 |

この試算では、1枚だけのときと比べて年間で約7,200円の差が生まれます。 コンビニや対象の飲食店をよく使う方なら、この差はもっと大きくなるでしょう。

ただし、注意点もあります。 ネット通販を頻繁に使う方であれば、通販に強いカードをサブに据えたほうが還元総額は伸びるかもしれません。 旅行好きの方なら、航空マイルが貯まるカードとの組み合わせが有利になる場合もあります。

つまり、支出額や生活スタイルによって「最適な2枚」は変わるのです。

- カードの利用明細や家計簿アプリで、月の支出を項目ごとに集計する

- 各項目の支出に対して、候補カードの還元率をそれぞれ掛け算する

- 1枚だけの場合と2枚に振り分けた場合で、月の還元額を比較する

この3ステップで、どの組み合わせが自分にとってお得かを具体的な金額で把握できます。

ポイントの使い道を分散させない工夫

2枚のカードで効率よくポイントを貯められても、使う段階でつまずくことがあります。 意外と見落とされがちな落とし穴がポイントの分散です。

カード会社が異なれば、貯まるポイントの種類も異なります。 たとえば、1枚目でVポイントが500ポイント、2枚目で楽天ポイントが500ポイント貯まったとしましょう。 どちらも中途半端な残高のまま、交換に必要な最低ポイント数に届かなかったり、有効期限が切れてしまったりするケースがあるのです。

- 共通ポイントに寄せる

-

Vポイント、楽天ポイント、dポイント、Pontaポイントなど、自分の生活圏で使いやすい共通ポイントに集約できるカードを選ぶ

- ポイント交換ルートを活用する

-

一部のポイントは、他社ポイントへの交換や請求額への充当ができるため、最終的に1つの出口にまとめられる

- 利用先を統一する

-

貯まったポイントを「カード利用額に充当する」「投資信託の購入にあてる」など、使い道を1つに決めておく

「貯める効率」ばかりに目がいきがちですが、「使う効率」まで含めて2枚を選ぶことで、ポイントの取りこぼしを減らせます。 せっかく高い還元率で貯めたポイントを眠らせてしまっては、もったいないですよね。

クレジットカード最強の2枚とは何かを整理

「クレジットカード最強の2枚」と聞くと、年会費の高いハイスペックカードを2枚揃えるイメージを持つ方がいるかもしれませんが、実際は少し違います。

ここでいう「最強」とは、異なる得意分野を持つカード同士を組み合わせて、還元率や使い勝手を底上げする考え方を指します。たとえば、普段の支払いに利用する高還元なメインカードと、特定のお店やサービスに強いサブカードを併用する形です。

まずは「なぜ2枚がいいのか」「1枚だけでは何が足りないのか」という前提から確認していきましょう。この土台を押さえておくと、後半で紹介する具体的な組み合わせも納得しやすくなります。

クレジットカード2枚持ちが前提になる理由

日本クレジット協会が2025年11月に公表した調査結果によると、2025年3月末時点のクレジットカード発行枚数(調査回答社数243社)は、3億2,057万枚。20歳以上の人口(約:1億429万人)で割ると、1人あたり約3.1枚を保有している計算です。

なぜこれほど多くの人が複数枚を持つのか。背景には、クレジットカードの利用シーンが多様化している現実があります。

- ネット通販

- 実店舗での日用品の買い物

- 電車やバスの交通費

- 電気・ガスなどの公共料金

- サブスクリプションの月額払い

こうした支払いの一つひとつに、還元率が高いカードや独自の特典を持つカードが存在しています。

1枚のカードで全部をまかなおうとすると、どうしても「ある場面では得をして、別の場面では損をする」という偏りが生まれがちです。

そこで登場するのが「メイン+サブ」の2枚体制で、普段の支払いに使うメインカードで基本還元をしっかり稼ぎつつ、特定ジャンルに強いサブカードで穴を埋める。この役割分担が、効率よくポイントを貯める出発点になります。

1枚では補えない還元や使い道の違い

クレジットカードには、カードごとに「得意な決済領域」があります。わかりやすい例を挙げると、以下のような違いがあります。

- コンビニ特化型

-

対象コンビニでスマホのタッチ決済をすると最大7%還元になるカードがある一方、基本還元率は0.5%にとどまる

- ネット通販特化型

-

楽天市場やAmazonなど特定のサイトでポイント倍率が跳ね上がるが、実店舗での還元は平均的

- 交通系特化型

-

モバイルSuicaへのチャージで1.5%還元が得られるものの、通販やコンビニでは目立った上乗せがない

つまり、基本還元率が1.0%と優秀なカードでも、コンビニで7%還元のカードには勝てない場面があるということです。逆もまたしかり。だからこそ、「どこでも平均的に貯まるカード」と「特定の場面で爆発的に貯まるカード」の2枚を持つ意味が出てきます。

還元率だけではありません。付帯サービスにも、カードごとの個性があります。

たとえば海外旅行傷害保険。カードによって補償額は大きく異なり、治療費用が100万〜300万円程度のものもあれば、ゴールドカード以上で300万〜500万円をカバーするものもあります。しかも、複数のカードを持っていれば、傷害死亡・後遺障害を除く補償額を合算できるケースがあるのです。

空港ラウンジの利用、ショッピング保険、特定店舗での割引優待なども、カードによって有無が分かれます。ポイント還元では甲乙つけがたい2枚でも、付帯サービスまで含めると「このカードにしかない強み」が見えてくるものです。

クレジットカード最強の2枚を選ぶ基準

「このカードとこのカードなら間違いない」

そう思って申し込む前に、ちょっと立ち止まってみてください。

どんなに評判の良いカードでも、自分の利用スタイルと合わなければ年会費が無駄になったり、思ったほどポイントが貯まらなかったりします。

ここからは、クレジットカード最強の2枚を選ぶうえで見落としがちな

- 年会費の損益分岐

- 還元条件の上限

- 付帯サービスの重複

を順に解説します。 申し込んでから後悔しないために、ぜひチェックしてみてください。

年会費と利用頻度のバランスを見る

年会費がかかるカードを2枚目に選ぶなら、「年間いくら使えば年会費の元が取れるか」を事前に計算しておきましょう。

たとえば、年会費11,000円(税込)で還元率1.0%のカードの場合、年間110万円使ってようやく年会費と同額のポイントが戻ります。 年会費無料で還元率0.5%のカードと比べると、還元率の差0.5%で11,000円を回収するには年間220万円の利用が必要です。 光熱費や通信費をまとめても届かない方は、無料カードだけで十分かもしれません。

もうひとつ注意したいのが「条件付き無料」のカードです。 「年1回以上の利用」「年間○万円以上の利用」を満たさないと翌年から年会費が発生するカードがあり、2枚目として放置すると思わぬ出費につながります。 会員ページやアプリで年会費の条件とリセット時期を確認しておくと安心です。

ポイント還元の条件や上限を把握する

「還元率○%」という数字だけでカードを選ぶのは、実はかなり危険です。 同じ1.0%でも、どこで・どう使ったときに適用されるかはカードごとに異なります。

たとえば、三井住友カード(NL)は対象のコンビニ・飲食店でスマホのタッチ決済を利用した場合に最大7%還元になりますが、カードを差し込んで決済すると対象外です。 しかも、Vポイントアッププログラムの条件を複数達成しても、景品表示法の定めにより還元率の上限は20%までと決められています。

上乗せ還元には月間・年間の利用上限が設定されているケースも少なくありません。 自分の利用額でどれだけ還元を受けられるかは、カード会社公式サイトのポイントプログラム規約まで確認しないとわかりません。 2枚の使い分けを検討するなら、各カードの還元額を具体的にシミュレーションしてから申し込みましょう。

付帯サービスや補償内容の重なりを避ける

ポイント還元だけでなく、付帯サービスや保険の「補完関係」にも目を向けましょう。例えば 2枚とも空港ラウンジ無料や旅行保険が付いている場合、そのメリットは本当に2倍になるのでしょうか。

例えば保険金額が以下のクレジットカードを3枚所有していたとします。

- A社:保険金額2,000万円

- B社:保険金額1,000万円

- C社:保険金額1,000万円

この場合、傷害死亡・後遺障害で受け取ることのできる保険金額は3枚の合計金額である4,000万円が支払われるのではありません。保有しているクレジットカードの内、最も高額である「2,000万円」を上限に3社で按分された金額の支払いとなるのです。

- A社:1,000万円

- B社:500万円

- C社:500万円

例えば、怪我の保険金額が以下の3枚のクレジットカードを保有していたとします。

- A社:200万円

- B社:100万円

- C社:100万円

この方が怪我をして治療費が300万円かかったとします。実際の損害額を条件とするため、A社のクレジットカードが、ケガをしたときの保険金額が最大で200万円だった場合でも、B社・C社からも按分された保険金額が支払われるのです。

- A社:150万円

- B社:75万円

- C社:75万円

このようなケースのように、治療費補償を厚くする目的での複数持ちは有効となります。

空港ラウンジも、同じ提携ラウンジが使えるカード同士では2枚持つ意味が薄れます。 片方を国内ラウンジ対応、もう片方を海外ラウンジ対応にすれば、カバー範囲が広がります。

支払い先や利用目的が明確な人は2枚持ちに向いている

クレジットカードの2枚持ちで還元率の向上が見込めるのは、日常の支出先や利用シーンがはっきり分かれている方です。

たとえば、食料品や日用品はスーパーやドラッグストアで購入し、書籍や家電はネット通販で買うといったように、支出の導線が決まっていれば、それぞれのカードの「得意な場面」に合わせて使い分けがしやすくなります。 コンビニや飲食チェーンでの還元率が高いカードと、ECサイトでの買い物に強いカードを組み合わせるケースは、まさに典型的な例でしょう。

また、ポイント還元や優待特典を日頃から意識している人にとっても、2枚持ちは恩恵を受けやすい運用方法です。 「この店ではAカード、あの店ではBカード」と自然に切り替えられるなら、ポイントの取りこぼしを減らせます。

加えて、国際ブランドを分けておくメリットも見逃せません。 VisaとJCB、あるいはVisaとMastercardのように異なるブランドを持つことで、一方のブランドが使えない店舗でも決済手段に困らなくなります。

記事内で紹介した組み合わせの考え方を活用すれば、年会費を抑えながらも還元率を底上げできる可能性があります。 支出の振り分けルールが自分の中にある方ほど、2枚持ちの効果を実感しやすいでしょう。

シンプルな管理を重視する方が注意したい点

正直なところ、すべての方に2枚持ちが合うわけではありません。例えばカードの管理や使い分けに手間をかけたくない方にとっては、2枚持ちが負担になる可能性もあります。

クレジットカードを2枚持つと、それぞれの利用明細の確認や引き落とし日の管理が発生します。 カード会社ごとに締め日と支払日が異なるため、口座残高の管理も煩雑になりやすいです。

ポイントの分散も気をつけたいところです。 2枚に決済が分かれることで、どちらのカードでもポイントが中途半端にしか貯まらず、交換に必要な数量に届かないまま失効してしまうケースもあります。 「ポイントの有効期限に気付かず失効してしまう」といったことのないように常に公式サイトを確認し、アプリなどで管理する必要があります。

こうした管理が面倒に感じるなら、基本還元率が1.0%以上のカード1枚に集約するのも合理的な選択です。 1枚に決済を集中させれば、ポイントも効率よく貯まり、利用実績を積むことでゴールドカードなど上位カードへの招待を受けやすくなるメリットもあります。

それでも2枚持ちたい場合は、片方のカードを特定用途に限定するという方法がおすすめです。 たとえば、2枚目は「サブスクリプションの支払い専用」や「公共料金の引き落とし専用」と決めてしまえば、使い分けの判断に迷うことがなくなります。 固定費の支払いは一度設定すれば自動で処理されるため、日常的に2枚を持ち歩く必要もありません。

クレジットカードを2枚持つ注意点とデメリット

クレジットカード最強の2枚を選び終えたら、次に考えるべきは「どう申し込み、どう管理するか」です。

実は、カードの組み合わせが良くても、申し込み方や日々の管理を間違えると、せっかくのメリットを活かしきれません。 審査で不利になったり、ポイントを無駄にしてしまったり。 そうしたリスクは、事前に知っておくだけでかなり防げます。

ここでは、2枚持ちを実行するうえでの注意点を「申し込み時」と「利用開始後」の2段階に分けて解説していきます。 カード選びの次のステップとして、ぜひ確認しておいてください。

申し込みに関する注意点

2枚のクレジットカードを申し込むときは、順番とタイミングが大切です。 「欲しいカードが2枚あるから、まとめて申し込もう」と考える方もいるかもしれませんが、この判断がかえって審査に悪影響を与えるケースがあります。

カード会社は、申込者の信用情報を審査の際に確認します。 この信用情報は、CIC(シー・アイ・シー)やJICCといった信用情報機関に記録されており、申し込みの履歴や返済状況などが登録されています。

つまり、いつ・何件のカードに申し込んだかは、すべてのカード会社から把握される仕組みです。 申し込み前には、自分の信用情報に延滞記録がないか、既存カードの利用状況に問題がないかを確認しておくと安心でしょう。

審査への影響を最小限に抑えるための具体的なポイントを、以下で順に紹介します。

メインカードを先に発行してからサブカードを申し込む

2枚のカードを作る場合、まずメインカードを申し込み、発行・利用が安定してからサブカードに申し込む順序がおすすめです。

この順序が推奨される理由はシンプルで、1枚目のカードで利用実績(クレヒス)を積んでおくと、2枚目の審査でプラスに評価されやすくなるためです。 クレヒスとは、カードの利用履歴や返済状況のことで、信用情報機関に記録されています。 毎月の支払いを遅れずに続けていれば、「きちんと返済できる人」として信用度が高まります。

逆に、利用実績がまったくない状態で2枚同時に申し込むと、カード会社からの信頼を得にくい面があります。 焦らず、メインカードで3〜6ヶ月ほど利用実績を積んでからサブカードに申し込むほうが、結果として審査のリスクを減らせるでしょう。

短期間での複数申し込みは審査に影響しやすい

短い期間に複数のカードを申し込む行為は「多重申し込み」と呼ばれ、審査にマイナスの影響を与える場合があります。CICの場合、カードの申し込み情報は照会日から6ヶ月間記録されます。

複数の申し込み履歴が短期間に残っていると、カード会社から「お金に困っているのではないか」「入会特典だけが目的ではないか」と疑われる可能性があるのです。 三井住友銀行の解説でも、同時または短期間に複数のカードを申し込むと、支払能力が低いと判断されるおそれがあると説明されています。

どのくらい間隔を空ければよいか明確な基準は公表されていませんが、一般的には最低でも6ヶ月程度の間隔を空けて申し込むことが推奨されています。 2枚目のカードが今すぐ必要でなければ、計画的にタイミングをずらして申し込むのが賢い方法です。

利用開始後の管理に関する注意点

カードが2枚手元に届いたら、今度は「使い方の管理」が課題になります。 1枚だけのときとは違い、請求の締め日や引き落とし日がカードごとに異なるため、支出の全体像がつかみにくくなりがちです。

管理が甘くなると、うっかり支払いが遅れてしまったり、使いすぎに気づかなかったりといったトラブルが起きやすくなります。 支払い遅延は信用情報に記録され、今後のローン審査にも影響する可能性がある点は押さえておきたいところです。

また、2枚のカードで異なるポイントが貯まる場合、ポイントが分散して使いにくくなるリスクもあります。こうした管理面のリスクに対する具体的な対策を、次に詳しく説明します。

利用明細アプリで2枚の支出をまとめて把握する

2枚のカードの利用状況を別々に確認するのは手間がかかります。 そこで活用したいのが、複数のカードや銀行口座の明細をまとめて管理できる家計簿アプリです。

たとえば「マネーフォワード ME」は、2,500以上の金融サービスと連携でき、クレジットカードの利用明細を自動で取り込んで分類してくれます。

こうしたアプリにメインカードとサブカードの両方を登録しておけば、月ごとの合計支出やカテゴリ別の内訳をひと目で確認できます。 「今月はサブカードでの食費が多いな」といった気づきも得やすくなるでしょう。

- 連携対応数が多いか

-

自分のカードや銀行口座に対応しているかを事前に確認する

- 自動分類機能があるか

-

利用明細を「食費」「日用品」などに自動で振り分けてくれると手間が省ける

- セキュリティ対策がしっかりしているか

-

暗号化通信や二段階認証に対応しているアプリを選ぶ

カード会社の公式アプリと家計簿アプリを併用すると、個別の明細確認と全体の支出把握の両方ができて便利です。

ポイントが分かれて使いにくくならない対策をとる

メインカードとサブカードで貯まるポイントの種類が異なると、それぞれのポイント残高が少額のまま分散してしまうことがあります。

たとえば、片方で500ポイント、もう片方で300ポイントと中途半端に貯まり、どちらも交換の最低ラインに届かない。このような事態は避けたいものです。この問題への対策は、大きく2つあります。

貯まるポイントの種類をそろえる

2枚のカードを選ぶ段階で、同じ系列の共通ポイント(楽天ポイント、Vポイント、Pontaポイントなど)が貯まるカードを組み合わせると、ポイントが自然と集約されます。 ポイントが分散しないよう種類を1〜2種類に絞るわけです。

ポイント交換で集約する

すでに異なるポイントが貯まっている場合は、共通ポイントへの交換を利用しましょう。 多くのポイントは、Vポイントや楽天ポイントなどの共通ポイントへ等価交換できるルートが用意されています。 交換先をひとつに決めて定期的にまとめることで、ポイントの失効を防ぎつつ、まとまった額を有効に使えるようになります。

「ポイントの種類をそろえるか、交換でまとめるか」。 2枚持ちを始めたら、この2つのどちらかを意識するだけで、ポイントの取りこぼしはぐっと減らせます。