法人カードを選ぶなら、年会費・ポイント還元率・追加カードの発行可能枚数といった基本的な要素を軸に比較していくと、全体像をつかみやすくなります。

事業を立ち上げたばかりの方はもちろん、経費精算の手作業に負担を感じ始めている中小企業の経営者や個人事業主にとっても、どのカードが自社に合うのかという点で迷いやすいところです。

年会費無料で導入しやすいカードから、出張や接待の機会が多い方向けのプラチナクラスのカードまで、目的別に20枚を紹介します。

自社の規模や支出傾向に応じて候補を2〜3枚まで絞り込めるよう、年会費・還元率・追加カード・ETCカード・会計ソフト連携などの比較軸を整理しています。最終的な選定では、各カードの最新情報や規約もあわせて確認してください。

法人カードおすすめ20選を比較

| カード名 | 三井住友カード ビジネスオーナーズ(一般) | JCB一般法人カード | JCB Biz ONE 一般 | セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード | ライフカードビジネスライトプラス スタンダード | 楽天ビジネスカード | 三井住友カード ビジネスオーナーズ ゴールド | JCBゴールド法人カード | アメリカン・エキスプレス・ビジネス・ゴールド・カード | アメリカン・エキスプレス・ビジネス・グリーン・カード | セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | JCBプラチナ法人カード | ダイナースクラブ ビジネスカード | アメリカン・エキスプレス・ビジネス・プラチナ・カード | ラグジュアリーカード(チタン) | UPSIDER法人カード | マネーフォワード ビジネスカード | バクラクビジネスカード | GMOあおぞらネット銀行ビジネスデビットカード | freee Mastercard ワイド |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年会費 | 永年無料 | 初年度無料 2年目以降1,375円(税込) | 永年無料 | 無料 | 永年無料 ※未利用時は手数料あり | 2,200円(税込) ※楽天プレミアムカード年会費11,000円(税込)が別途必要 | 5,500円(税込) ※年間100万円以上利用で翌年以降無料 | 初年度無料 2年目以降11,000円(税込) | 49,500円(税込) | 13,200円(税込) | 初年度無料 2年目以降33,000円(税込) | 33,000円(税込) | 33,000円(税込) | 165,000円(税込) | 55,000円(税込) | 永年無料 | 無料 ※支払い実績がない場合は手数料あり | 無料 | 無料 | 無料 |

| 還元率 | 0.5%〜1.5% | 0.5%〜10.0% | 1.0%〜10.5% | 0.5%〜2.0% | 0.50% | 1.0%〜3.0% | 0.5%〜2.0% | 0.5%〜10.0% | 1.00% | 1.00% | 0.50% | 0.5%〜10.0% | 1.00% | 1.00% | 1.00% | 1.0%〜1.5% | 1.0%〜3.0% | 最大1.0% | 1.0%〜1.5% | 0% |

| 追加カード | 18枚まで 年会費無料 | 複数枚発行可能 1枚1,375円(税込) | 発行不可 | 最大9枚まで 年会費無料 | 3枚まで | 発行不可 | 18枚まで 年会費無料 | 枚数制限なし 1枚3,300円(税込) | 99枚まで 特典なしは無料 | 99枚まで 特典なしは無料 | 最大9枚まで 1枚3,300円(税込) | 複数枚発行可能 1枚6,600円(税込) | 最大4枚まで ※3・4枚目は維持手数料あり | 99枚まで 付帯特典なしは無料 | 1枚16,500円(税込) | 発行枚数無制限 年会費無料 | 発行枚数無制限 年会費無料 | 発行手数料1,540円(税込) | デビット付キャッシュカード20枚 サブカード最大9,998枚 | 最大999枚まで 年会費無料 |

| ETCカード | 1枚発行可能 年会費550円(税込) ※条件達成で翌年度無料 | 複数枚発行可能 年会費無料 | 1枚のみ 年会費無料 | 最大5枚まで 年会費無料 | 1枚発行可能 年会費無料 | 1枚目無料 2枚目以降550円(税込) | 年会費550円(税込) ※条件達成で翌年度無料 | 複数枚発行可能 年会費無料 | 本カード会員20枚まで 年会費無料 | 本カード会員20枚まで 年会費無料 | 最大5枚まで 年会費無料 | 複数枚発行可能 年会費無料 | 基本会員5枚まで 年会費無料 | 年会費無料 | 年会費無料 | なし | 年会費無料 発行手数料990円(税込) | 発行枚数無制限 年会費無料 | なし | 最大999枚まで 年会費無料 |

| 主な特徴 | 年会費を抑えて導入しやすい | ETCカードを複数枚発行しやすい | 年会費無料でポイントを貯めやすい | 小規模法人やチーム利用に向いている | 最短3営業日で発行可能 | 楽天市場の利用でポイントを貯めやすい | 条件達成で年会費を抑えられるゴールドカード | 空港ラウンジや旅行保険を利用できる | 提携航空会社のマイルへ移行できる | 出張や接待向けサービスを利用できる | JALマイルを貯めやすい | コンシェルジュサービスを利用できる | 高額決済や会食特典に対応している | プラチナ向けサービスが充実している | 納税でもポイント対象になる | 利用限度額が高く成長企業向け | 会計ソフトと連携しやすい | 経費精算の効率化に役立つ | 口座開設後に使えるデビットカード | 従業員カードを多く発行できる |

どの法人カードが良いか迷う場合は、目的別の候補から確認すると選びやすくなります。

初めて法人カードを作りたい

おすすめ!

三井住友カード ビジネスオーナーズ(一般)

本会員・追加カードともに年会費が永年無料で、初期費用を抑えて導入しやすい法人カードです。登記簿謄本や決算書が不要とされているため、個人事業主や設立間もない法人でも検討しやすいカードです。

注意点:ETCカードは年会費550円(税込)です。ただし、初年度無料・前年度1回以上の利用で翌年度無料になります。

法人カードを作りたい個人事業主

おすすめ!

JCB Biz ONE 一般

JCB Biz ONE 一般は、法人代表者だけでなく個人事業主やフリーランス、副業をしている方も申し込み対象とされている法人カードです。年会費は永年無料で、基本還元率も1.0%相当です。

注意点:追加カードは発行できません。従業員や外注スタッフにもカードを持たせたい場合は、追加カードに対応した法人カードも比較しましょう。

審査に不安がある

おすすめ!

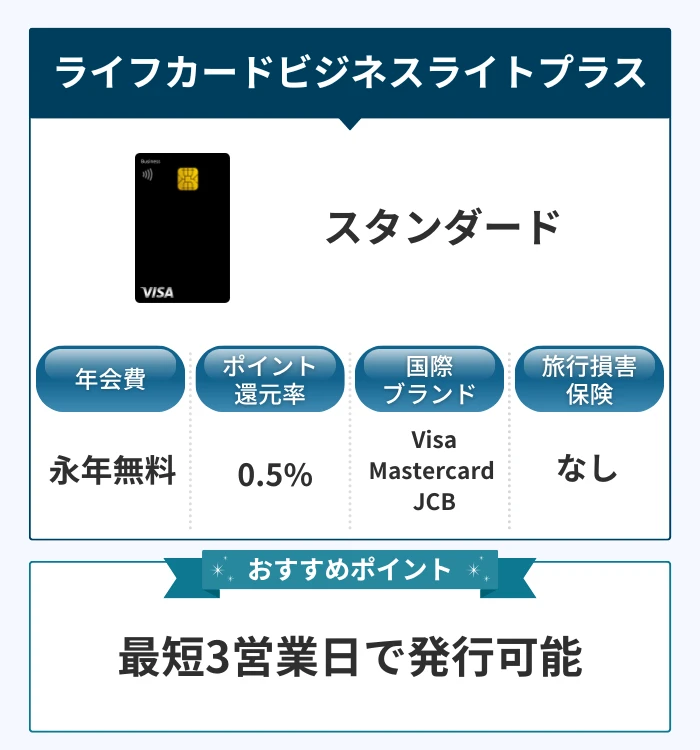

ライフカードビジネスライトプラス スタンダード

ライフカードビジネスライトプラス スタンダードは、登記簿謄本や決算書の提出が不要とされている法人カードです。本人確認書類を中心に申し込めるため、設立して間もない法人や個人事業主でも検討しやすいカードです。

注意点:審査に必ず通るわけではありません。また、入会月から翌年の入会月末日までにカード利用が1回もない場合、カードサービス手数料1,650円(税込)が発生します。

迷った場合は、まず年会費無料で導入しやすいカードから比較すると選びやすくなります。追加カードやETCカードを使う予定がある場合は発行可能枚数を、出張や接待が多い場合は空港ラウンジ・旅行傷害保険・コンシェルジュなどの付帯サービスを確認しましょう。

法人カード市場は、近年ゆるやかな拡大傾向にあります。日本クレジット協会が2025年11月14日に公表した調査結果によると、2025年3月末時点の法人カード発行枚数は1,214万枚となり、前年と比べて3.8%増加しています。

個人向けカードと比較して伸び率が高い点から、経費精算の効率化や内部管理体制の見直しを目的に導入を検討する企業が増えていると考えられます。

一方で、選択肢の幅も広がっています。年会費無料で導入しやすいカードから、利用可能枠が個別に設定される上位ランクのカードまで、特徴やサービス内容は大きく異なります。カードごとに提供条件や審査基準、付帯サービスの内容も異なるため、事前に比較して検討することが重要です。

ここからは、年会費・還元率・追加カード枚数・付帯特典といった観点をもとに、編集部が整理した20枚を紹介していきます。自社の規模や主な支出項目(出張費、広告費、仕入れなど)をイメージしながら読み進めることで、より実務に合った選択肢を見つけやすくなります。

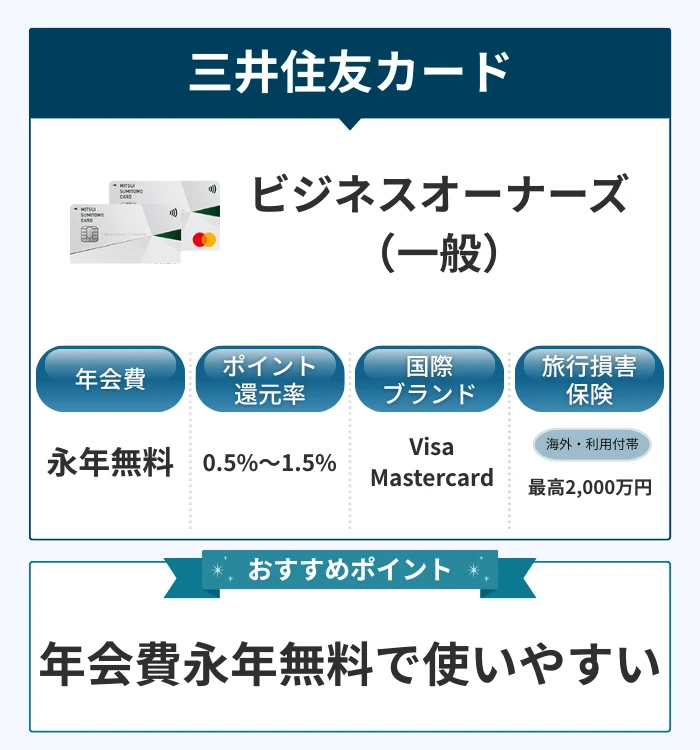

三井住友カード ビジネスオーナーズ(一般)は年会費永年無料で使いやすい

三井住友カード ビジネスオーナーズ(一般)は、本会員・追加カードともに年会費が永年無料で利用できる法人カードです。初期コストを抑えて導入できる点から、コスト重視でカードを選びたい事業者にとって検討しやすい選択肢の一つといえます。

通常のポイント還元率は0.5%で、対象となる三井住友カードの個人カードと組み合わせて利用することで、特定の加盟店では条件に応じて最大1.5%相当の還元となる場合があります。対象にはANA・JAL航空券やETC利用、Amazonなどが含まれており、出張やオンラインでの仕入れが多い事業者にとっては活用の余地があります。

カード番号が券面に印字されないナンバーレス仕様を採用しており、カード情報はVpassアプリで確認する仕組みです。海外旅行傷害保険(利用付帯・最高2,000万円)も付帯しており、必要最低限の補償を備えた構成です。

従業員向けの追加カードは18枚まで年会費無料で発行可能とされており、小規模な法人や個人事業主でも管理しやすい設計です。

一方で、Vpass認証が代表者の電話番号に紐づく仕様となっているため、複数人で運用する場合には注意が必要です。事前に利用ルールや管理体制を整えておくことで、トラブルのリスクを抑えやすくなります。

三井住友カード ビジネスオーナーズは、一般カードの他に、ゴールド(条件付きで年会費無料)、プラチナプリファード(年会費税込33,000円)といった上位カードも提供されています。

| 年会費 | 永年無料(パートナー会員も無料) |

|---|---|

| ポイント還元率 | 0.5%〜1.5% |

| 国際ブランド | Visa / Mastercard |

| 電子マネー | iD / Apple Pay / Google Pay / Samsung Pay / プラス EX / PiTaPa |

| 発行スピード | 最短3営業日 |

| 追加カード | 18枚まで発行可能(年会費:無料) |

| ETCカード | ビジネスカードfor Owners1枚につき、ETCカードを1枚発行 年会費:550円(税込) ※初年度無料、前年度1回以上の利用で翌年度無料 |

| マイル還元率(最大) | VポイントをANAマイルへ移行可能 |

| 旅行傷害保険 | 海外:最高2,000万円(利用付帯) |

| ポイント名 | Vポイント |

| 締め日・支払日 | 15日締め・翌月10日払い 月末締め・翌月26日払い |

| 申込対象 | 満18歳以上の法人代表者、個人事業主 ※高校生は除く |

| 必要書類(重要) | ・代表者の顔写真付き本人確認書類 ・本人名義の金融機関のキャッシュカードや通帳 ※登記簿謄本・決算書不要 |

| 会計ソフト連携 | Vpass経由で各種ソフトと連携可能 |

| 限度額目安 | 〜500万円 |

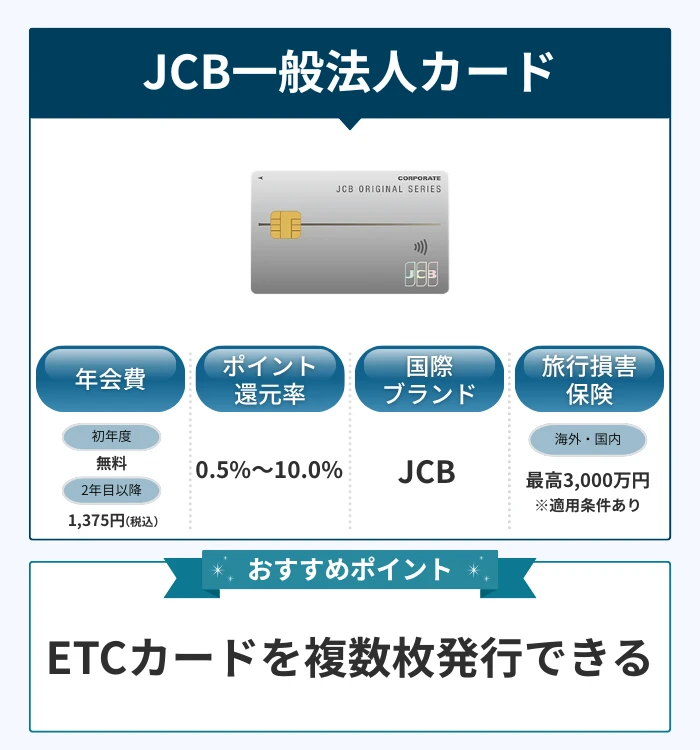

JCB一般法人カードはETCカードを複数枚発行できる

JCB一般法人カードは、1枚の法人カードに対してETCスルーカードNを複数枚発行できる点が特徴の一つです。車両ごとや従業員ごとにETCカードを割り当てることで、高速道路料金の利用状況を一括で管理しやすくなり、経費処理の効率化につながる構成になっています。ただし、発行可能枚数は所定の審査に基づいて決定されるため、希望通りに発行できない場合がある点には注意が必要です。

年会費は1,375円(税込)ですが、Web申込で初年度無料となります。使用者カード(追加カード)も1枚につき1,375円(税込)ですが、本会員の年会費が無料の場合は使用者カードも無料となります。

ポイントは月間の利用合計200円につき1ポイントが付与される仕組みです。優待店で使用すれば最大20倍のポイントが貯められます。さらに、海外・国内の旅行傷害保険も付帯します。

また、利用明細はインターネットでの確認が基本となるため、紙の明細を前提にしている場合は運用方法を事前に確認しておくと安心です。

| 年会費 | 初年度:無料(オンライン入会の場合のみ) 2年目以降:1,375円(税込) |

|---|---|

| ポイント還元率 | 0.5%〜10.0% |

| 国際ブランド | JCB |

| 電子マネー | Apple Pay / Google Pay / QUICPay / Samsung Wallet |

| 発行スピード | 約1週間 |

| 追加カード | 複数枚発行可能 年会費:1,375円(税込)/1枚 ※1枚目のカードの年会費が無料の場合は無料 |

| ETCカード | 複数枚発行可能 年会費:無料 |

| マイル還元率(最大) | J-POINTからANAマイルへ移行可能 |

| 旅行傷害保険 | 海外:最高3,000万円 国内:最高3,000万円※適用条件あり |

| ポイント名 | J-POINT |

| 締め日・支払日 | 毎月15日締め・翌月10日払い |

| 申込対象 | 法人または個人事業主 |

| 必要書類(重要) | 法人の場合: 現在事項全部証明書・履歴事項全部証明書 代表者の顔写真付き本人確認書類 法人名義の支払い口座情報 個人事業主の場合: 代表者の顔写真付き本人確認書類 利用金額の支払い口座情報 ※登記簿謄本・決算書不要 |

| 会計ソフト連携 | ソリマチ、弥生、freee、マネーフォワードなど |

| 限度額目安 | 10~500万円 |

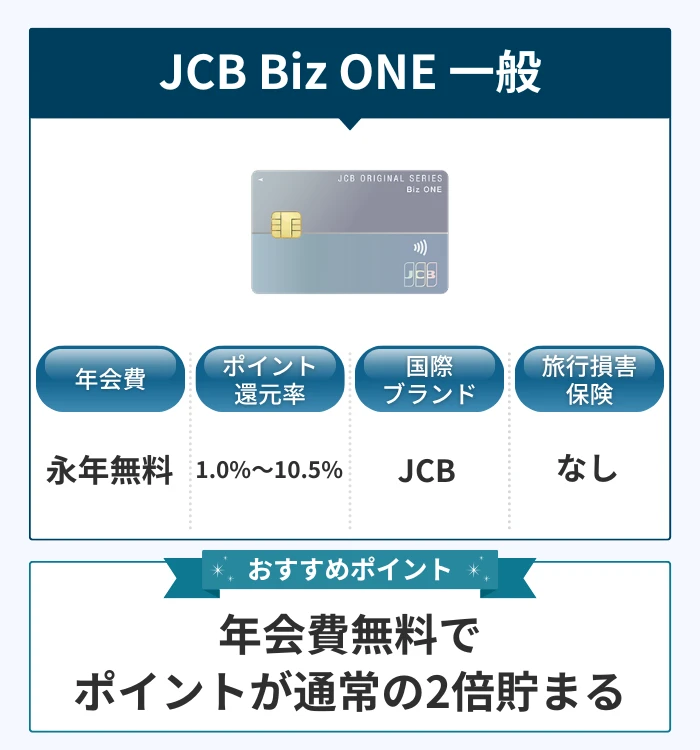

JCB Biz ONE 一般は年会費無料でポイントが通常の2倍貯まる

JCB Biz ONE 一般は、年会費永年無料でありながら、通常のJCB法人カードと比べてポイントが2倍貯まる個人事業主・法人代表者向けのカードです。

通常のJCBカードでは1,000円の利用につきJ-POINTが1ポイントが付与されますが、本カードは200円につき1ポイント付与され、還元率は1.0%相当となります。Amazonやスターバックスなどの優待店ではポイントが最大21倍になり、経費の支払いを集約するほど効率よく貯まる設計です。

申込みは、法人代表者または個人事業主(フリーランス・副業を含む)が対象で、個人名義の支払い口座情報や本人確認書類が必要です。条件を満たせば最短5分でカード番号が発行される「モバ即」にも対応しているため、急ぎでビジネス用カードが必要な場面でも申し込みやすいです。ただし、審査状況や申込内容によっては発行までに時間を要する場合もあるため、余裕を持った手続きを意識しておくと安心です。

一方で、追加カードの発行には対応していないため、従業員ごとにカードを持たせたい場合には別の法人カードとの併用を検討する必要があります。利用範囲や運用体制に応じて、自社に適した使い方を考えておくとよいでしょう。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% 〜 10.5% |

| 国際ブランド | JCB |

| 電子マネー | Apple Pay / Google Pay / Samsung Wallet |

| 発行スピード | モバ即入会:最短5分 通常入会:約1週間 |

| 追加カード | 発行不可 |

| ETCカード | 年会費:無料(1枚のみ) |

| マイル還元率(最大) | J-POINTからANAマイルへ移行可能 |

| 旅行傷害保険 | なし |

| ポイント名 | J-POINT |

| 締め日・支払日 | 毎月15日締め・翌月10日払い |

| 申込対象 | 法人代表者または個人事業主 (フリーランス・副業を含む) |

| 必要書類(重要) | 代表者の顔写真付き本人確認書類 ※登記簿謄本・決算書不要 |

| 会計ソフト連携 | ソリマチ、弥生、freee、マネーフォワードなど |

| 限度額目安 | 10~500万円 |

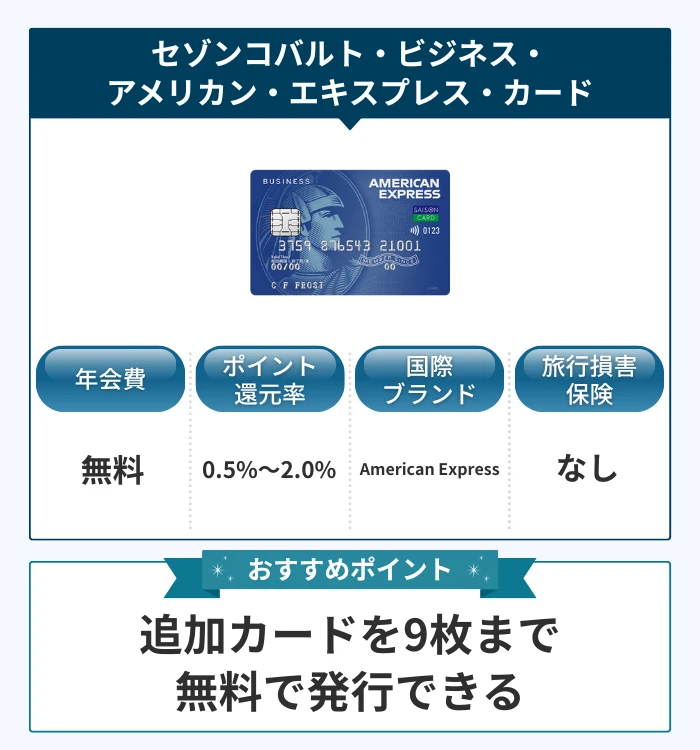

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードは追加カードを9枚まで無料で発行できる

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードは、年会費無料に加えて追加カードを9枚まで無料で発行できる点が特徴です。本会員と合わせて最大10名分のカードを年会費0円で運用できるため、小規模法人やチームでの利用に向いています。

追加カードの利用分は本会員と合算で一括引き落としとなり、社員による立替精算が不要になる点も実務面で助かるところです。ただし、利用状況の管理や社内ルールの整備は別途必要となるため、運用面も含めて検討することが重要です。

永久不滅ポイントの還元率は通常0.5%ですが、特定加盟店を利用するとポイント付与率が4倍になります。

ETCカードは年会費無料で最大5枚まで発行可能とされており、車両ごとの利用管理にも対応しやすい設計です。申込みの際は、本人確認書類を中心に手続きが進められます。ただし、審査内容や申込条件によって必要書類が異なる場合もあります。

国際ブランドはアメックスですが、国内ではJCB加盟店でも利用できるため、加盟店の少なさで困る場面はあまり多くありません。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.5%~2.0% |

| 国際ブランド | American Express |

| 電子マネー | Apple Pay / Google Pay / QUICPay |

| 発行スピード | 最短3営業日 |

| 追加カード | 最大9枚まで発行可能(年会費:無料) |

| ETCカード | 最大5枚まで発行可能 年会費:無料 |

| マイル還元率(最大) | マイル「SAISON MILE CLUB」登録不可 |

| 旅行傷害保険 | なし |

| ポイント名 | 永久不滅ポイント |

| 締め日・支払日 | 毎月10日締め・翌月4日払い |

| 申込対象 | 個人事業主、フリーランス、経営者の方(高校生を除く) |

| 必要書類(重要) | 代表者の顔写真付き本人確認書類 ※登記簿謄本・決算書不要 |

| 会計ソフト連携 | freee、マネーフォワード、かんたんクラウド(MJS) など |

| 限度額目安 | 最大950万円 |

ライフカードビジネスライトプラス スタンダードは最短3営業日で発行可能

ライフカードビジネスライトプラス スタンダードは、年会費永年無料で利用でき、発行までのスピードに配慮された法人カードです。申込条件や審査状況によって異なるものの、最短3営業日で発行される場合があります。

申込みは、Web上で本人確認書類のみで手続きできます。登記簿謄本や決算書の提出が不要なため、設立して間もない法人や、確定申告書がそろっていないフリーランスでも申し込みやすい設計です。

利用限度額は、申込者の信用状況や審査結果によって、10万円〜500万円の範囲で設定されます。そのため、希望する金額が必ずしも適用されるとは限らない点には注意が必要です。

ポイントは1,000円の利用ごとに1ポイント付与される仕組みで、還元率は目安として0.5%程度です。追加カードは最大3枚まで、ETCカードは1枚まで年会費無料で発行可能とされており、必要最低限の枚数で運用したい場合に適した仕様となっています。

注意点として、入会月から翌年の入会月末日までにカード利用が1回もない場合、カードサービス手数料1,650円(税込)が発生します。保有しているだけでは維持費がかかるため、定期的に事業用の支払いで利用するなど、運用方法をあらかじめ検討しておくことが重要です。

| 年会費 | 永年無料 ※1年間カードの利用がない場合は、カードサービス手数料1,650円(税込) |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | Visa / Mastercard / JCB |

| 電子マネー | Apple Pay / Google Pay |

| 発行スピード | 最短3営業日 |

| 追加カード | 3枚まで発行可能 |

| ETCカード | 本会員カード1枚につき1枚発行 年会費:無料 |

| マイル還元率(最大) | LIFEサンクスプレゼントからANAマイルへ移行可能 |

| 旅行傷害保険 | なし |

| ポイント名 | LIFEサンクスプレゼント |

| 締め日・支払日 | 毎月5日締め・金融機関により27日または3日 |

| 申込対象 | 法人代表者または個人事業主 |

| 必要書類(重要) | 代表者の顔写真付き本人確認書類(カード受取時) ※登記簿謄本・決算書不要 |

| 会計ソフト連携 | freee、弥生、マネーフォワードなど |

| 限度額目安 | 〜500万円 |

楽天ビジネスカードは楽天市場の利用でポイントを貯めやすい

楽天ビジネスカードは、年会費2,200円(税込)で楽天ポイントが貯まる、個人事業主・フリーランス向けの法人カードです。

通常還元率はカード利用100円につき1ポイント(1.0%)と、法人カードの中では比較的高い水準といえます。さらに楽天市場で買い物をすると、楽天プレミアムカードの特典が適用されてポイントが3倍になり、貯めやすさが際立ちます。経費を楽天市場経由でまとめることで、備品や消耗品の購入に応じてポイントが蓄積される点も特徴の一つです。

ただし注意点として、本カードは単体では発行できず、年会費11,000円(税込)の楽天プレミアムカードとセットでの保有が必須となります。実質的な年会費は合計13,200円(税込)になる点には注意が必要です。

ETCカードは1枚目が無料、2枚目以降は1枚550円(税込)で追加発行が可能です。複数台の車両を利用する事業者でも管理しやすく、利用状況に応じた柔軟な運用がしやすい設計となっています。

| 年会費 | 2,200円(税込) ※別途、楽天プレミアムカードの年会費11,000円(税込)が必要 |

|---|---|

| ポイント還元率 | 1.0%~3.0% |

| 国際ブランド | Visa |

| 電子マネー | 楽天Edy、Apple Pay |

| 発行スピード | 約2週間 |

| 追加カード | 複数枚の発行不可(※従業員用の追加カードはなし) |

| ETCカード | 年会費:1枚目無料、2枚目以降550円(税込) |

| マイル還元率(最大) | 楽天ポイントをANAマイルに移行可能 |

| 旅行傷害保険 | 海外:最高5,000万円 国内:最高5,000万円 ※楽天プレミアムカードの付帯保険、楽天ビジネスカード自体には付帯なし |

| ポイント名 | 楽天ポイント |

| 締め日・支払日 | 毎月末日締め・翌月27日払い |

| 申込対象 | 20歳以上で安定した収入を得ている法人代表者および個人事業主 (※楽天プレミアムカードの所持が必須) |

| 必要書類(重要) | 法人代表者向け: ・法人名義預金口座からの支払いに関する同意書 ・登記事項証明書 (発行日より6カ月以内の現在事項全部証明書または履歴事項全部証明書など) ・預金口座振替依頼書 個人事業主向け: ・預金口座振替依頼書 |

| 会計ソフト連携 | freee、弥生、マネーフォワードなど |

| 限度額目安 | 最高300万円 ※楽天プレミアムカードと合算 |

三井住友カード ビジネスオーナーズ ゴールドは条件達成で翌年以降の年会費が無料

三井住友カード ビジネスオーナーズ ゴールドは、初年度は年会費5,500円(税込)が発生するものの、年間100万円(税込)の利用など一定の条件を満たすと、翌年以降の年会費が永年無料になるゴールドカードです。

月平均に換算すると約8.4万円程度のカード利用が目安となりますが、実際に達成できるかは事業規模や支出内容によって異なります。仕入れ費用や広告費、通信費などの経費をカード払いに集約することで、条件達成を目指しやすくなるかもしれません。

また、年間100万円利用を達成した年には継続特典として10,000ポイントのVポイントが付与されます。年会費が実質無料のうえポイントまで上乗せされる構造は、コスト意識の強い事業者と相性が良い設計です。ただし、付与されるポイント数や条件は変更される可能性があるため、最新の情報を公式サイトなどで確認することが大切です。

なお、ETCカードの利用分や年会費の支払いなど、一部の取引は年間利用額の集計対象外となるものもあります。条件達成の可否を判断する際には、対象となる利用範囲や集計方法について事前に公式の案内やFAQを確認しておくと安心です。

| 年会費 | 5,500円(税込) ※年間100万円以上のご利用で翌年以降永年無料 |

|---|---|

| ポイント還元率 | 0.5%〜2.0% |

| 国際ブランド | Visa / Mastercard |

| 電子マネー | iD / Apple Pay / Google Pay / Samsung Pay / プラス EX / PiTaPa |

| 発行スピード | 最短3営業日 |

| 追加カード | 18枚まで発行可能 年会費:無料 |

| ETCカード | 年会費:550円(税込) ※初年度無料、前年度1回以上の利用で翌年度無料 |

| マイル還元率(最大) | 公式サイトに記載なし |

| 旅行傷害保険 | 海外:最高2,000万円(利用付帯) 国内:最高2,000万円(利用付帯) |

| ポイント名 | Vポイント |

| 締め日・支払日 | 毎月15日締め・翌月10日払い 月末締め・翌月26日払い |

| 申し込み対象 | 満18歳以上の法人代表者、個人事業主(高校生は除く) |

| 必要書類(重要) | ・代表者の顔写真付き本人確認書類 ・本人名義の金融機関のキャッシュカードや通帳 ※登記簿謄本・決算書不要 |

| 会計ソフト連携 | Vpass経由で各種ソフトと連携可能 |

| 限度額目安 | 〜500万円 |

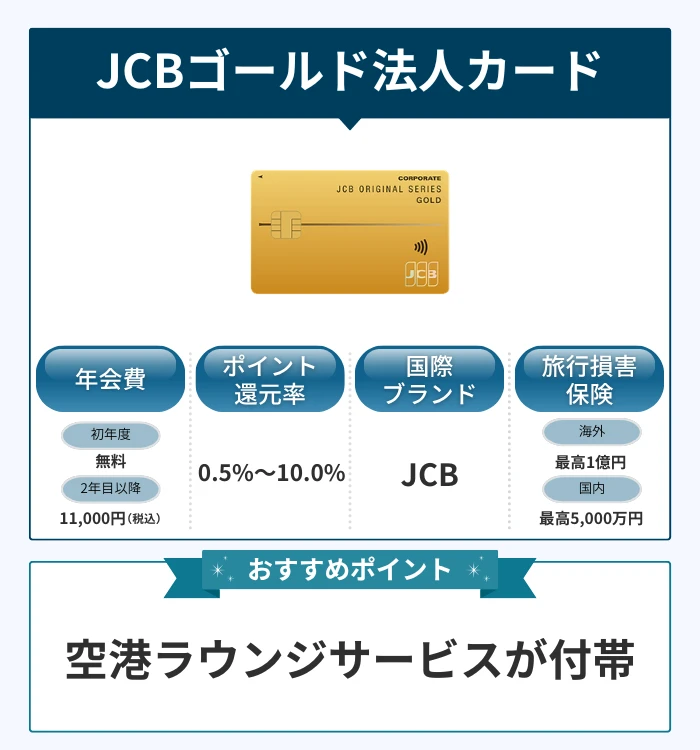

JCBゴールド法人カードは空港ラウンジサービスが付帯

JCBゴールド法人カードは、年会費11,000円(税込)で、国内の主要空港およびハワイ・ホノルルの空港ラウンジを利用できるサービスが付帯したゴールドカードです。オンライン入会限定で初年度の年会費が無料になります。

空港ラウンジは、フライト前後の時間を仕事や休憩に活用できるため、スケジュール管理のしやすさにもつながります。ただし、空港ラウンジの同伴者利用については原則として有料となります。

旅行傷害保険については、一定の条件を満たした場合に適用される利用付帯で、補償限度額は最高1億円と案内されています。一般法人カードにはない補償なので、飛行機を使った出張機会が多いほど恩恵を感じやすいでしょう。また、国内・海外の航空機遅延に関する保険も付帯していますが、補償内容や適用条件には細かな規定があるため、事前に詳細を確認しておくことが大切です。

使用者カードは追加発行が可能で、1名ごとに年会費3,300円(税込)がかかります。ETCスルーカードNは年会費無料で複数枚発行に対応しているため、社用車の利用がある場合にも活用しやすい設計です。

| 年会費 | 初年度:無料(オンライン入会の場合のみ) 2年目以降:11,000円(税込) |

|---|---|

| ポイント還元率 | 0.5%〜10.0% |

| 国際ブランド | JCB |

| 電子マネー | Apple Pay / Google Pay / Samsung Wallet / QUICPay |

| 発行スピード | 約1週間 |

| 追加カード | 発行枚数制限なし 年会費:3,300円(税込) ※1枚目のカードの年会費が無料の場合、追加のカードも無料 |

| ETCカード | 発行手数料:無料 / 年会費:無料(複数枚発行可能) |

| マイル還元率(最大) | 公式サイトに記載なし |

| 旅行傷害保険 | 海外:最高1億円 国内:最高5,000万円 ※適用条件あり |

| ポイント名 | J-POINT |

| 締め日・支払日 | 毎月15日締め・翌月10日払い |

| 申し込み対象 | 法人または個人事業主 |

| 必要書類(重要) | 法人の場合: 現在事項全部証明書または履歴事項全部証明書の原本またはコピー 代表者の本人確認書類 個人事業主の場合: 代表者の本人確認書類2点 |

| 会計ソフト連携 | ソリマチ、弥生、freee、マネーフォワードなど |

| 限度額目安 | 50~500万円 |

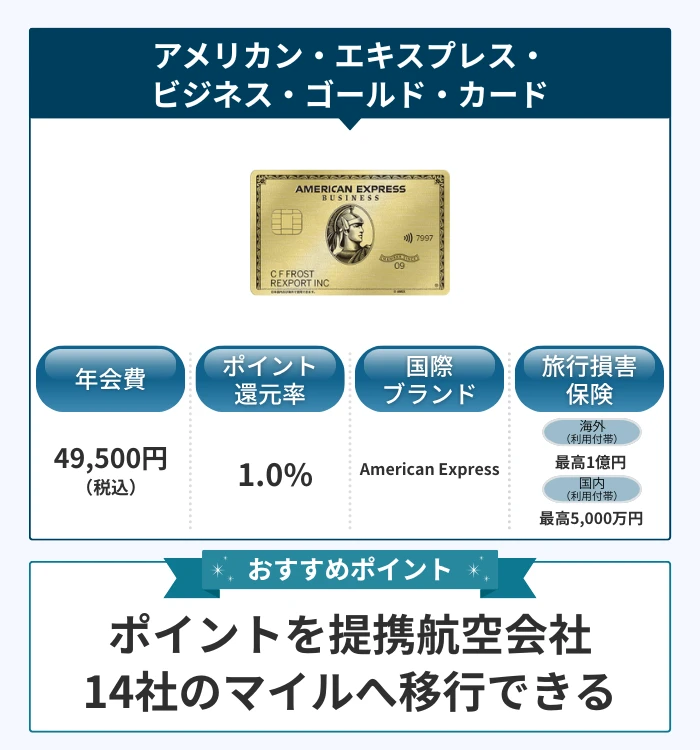

アメリカン・エキスプレス・ビジネス・ゴールド・カードはポイントを提携航空会社14社のマイルへ移行できる

アメリカン・エキスプレス・ビジネス・ゴールド・カードは、貯めたメンバーシップ・リワードのポイントを提携航空会社14社のマイルへ移行できるビジネスカードです。 出張や仕入れ、広告費などの支払いで貯めたポイントを、航空マイルとして活用できる点が特徴といえるでしょう。

マイルへの移行には、それぞれの航空会社のポイントプログラムへの事前参加が必要です。また、「メンバーシップ・リワード・プラス(年間参加費税込3,300円)」へ登録するとポイント移行レートが上がります。また、マイル以外にも様々な特典が付帯されており、様々な場面でビジネスをサポートしてくれます。

年会費は49,500円(税込)と高めなので、想定する年間決済額と特典の利用頻度を照らし合わせて検討してください。

| 年会費 | 49,500円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | American Express |

| 電子マネー | Apple Pay / Google Pay / QUICPay |

| 発行スピード | ビジネス・カード(個人事業主):約1週間 ビジネス・カード(法人格):約3週間 |

| 追加カード | 99枚まで発行可能 年会費 付帯特典あり:13,200円(税込) 付帯特典なし:無料 (※判定期間内に利用がなかった場合管理手数料 税込3,300円) |

| ETCカード | 本カード会員20枚まで 追加カードに付き1枚 発行手数料:無料 年会費:無料 |

| マイル還元率(最大) | メンバーシップ・リワードをマイルに移行可能 |

| 旅行傷害保険 | 海外:最高1億円(利用付帯) 国内:最高5,000万円(利用付帯) |

| ポイント名 | メンバーシップ・リワード |

| 締め日・支払日 | 個別に設定 |

| 申込対象 | 年齢が満20歳以上である法人代表者、個人事業主 |

| 必要書類(重要) | 法人の場合: 代表者の本人確認書類 登記簿謄本 登記事項証明書(履歴事項全部証明書・現在事項全部証明書) 個人事業主の場合: 代表者の本人確認書類 |

| 会計ソフト連携 | 弥生、freee、Moneytree ID など |

| 限度額目安 | 一律の制限なし(※実績に応じて変動) |

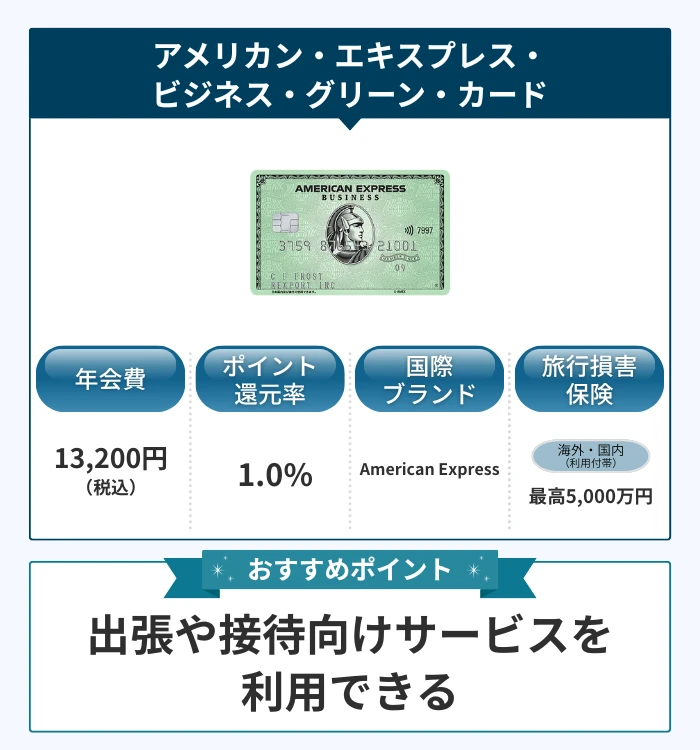

アメリカン・エキスプレス・ビジネス・グリーン・カードは出張や接待向けサービスを利用できる

アメリカン・エキスプレス・ビジネス・グリーン・カードは、年会費13,200円(税込)で出張や接待をサポートする付帯サービスが揃った法人カードです。日常の経費決済に加えて、移動や会食の場面をサポートする機能が用意されています。

出張面では、国内主要空港のカードラウンジを本会員・同伴者1名まで無料で利用できるほか、海外出張時の大型手荷物宅配優待特典など、移動の負担を減らす仕組みが整っています。

接待や会食の場面では、国内外の提携施設を優待料金で利用できる「クラブオフ」のVIP会員年間登録料が無料となる特典があります。なお、付帯特典付きの追加カード会員も同様のサービスを利用できます。

ETCカードは年会費・発行手数料ともに無料で、本会員は20枚まで発行可能です。追加カードは年会費6,600円(税込)の「付帯特典あり」と年会費無料の「付帯特典なし」から選ぶことができます。

アメリカン・エキスプレスのビジネス向けカードの中でも、比較的抑えられた年会費で利用できる点は一つの特徴です。海外出張や接待の機会がある事業者にとっては選択肢の一つとなり得ますが、サービス内容やコストのバランスを踏まえ、自社の利用状況に合うかどうかを確認したうえで検討することが大切です。

| 年会費 | 13,200円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | American Express |

| 電子マネー | Apple Pay / Google Pay / QUICPay |

| 発行スピード | ビジネス・カード(個人事業主):約1週間 ビジネス・カード(法人格):約3週間 |

| 追加カード | 99枚まで発行可能 年会費 付帯特典あり:6,600円 付帯特典なし:無料 (※判定期間内に利用がなかった場合管理手数料 税込3,300円) |

| ETCカード | 本カード会員20枚まで 追加カードに付き1枚 発行手数料:無料 年会費:無料 |

| マイル還元率(最大) | メンバーシップ・リワードをマイルに移行可能 |

| 旅行傷害保険 | 海外:最高5,000万円(利用付帯) 国内:最高5,000万円(利用付帯) |

| ポイント名 | メンバーシップ・リワード |

| 締め日・支払日 | 個別設定 |

| 申し込み対象 | 年齢が満20歳以上である法人代表者、個人事業主 |

| 必要書類(重要) | 法人の場合: 代表者の本人確認書類 登記簿謄本 登記事項証明書(履歴事項全部証明書・現在事項全部証明書) 個人事業主の場合: 代表者の本人確認書類 |

| 会計ソフト連携 | 弥生、freee、Moneytree ID など |

| 限度額目安 | 一律の制限なし(※実績に応じて変動) |

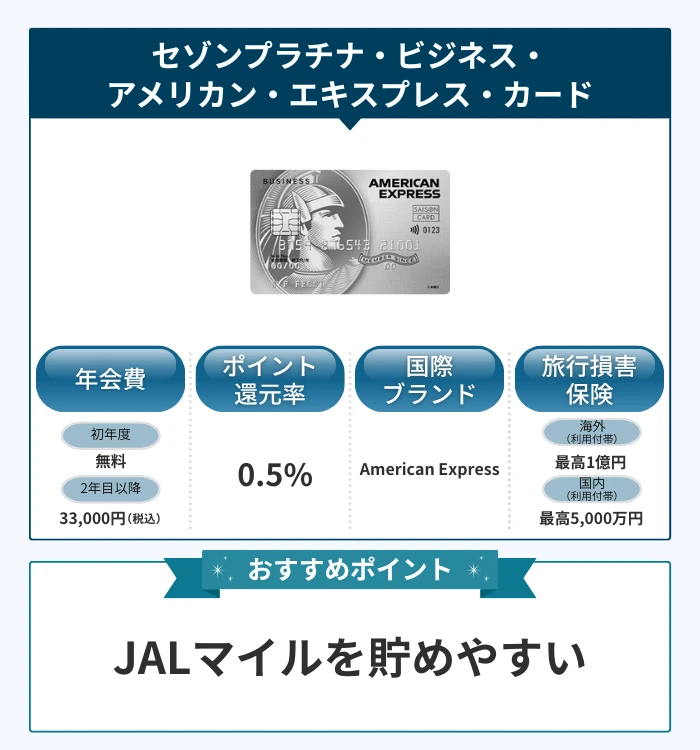

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードはJALマイルを貯めやすい

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは、年会費33,000円(税込・初年度無料)でJALマイルを効率よく貯められるビジネスカードです。

JALマイルの貯めやすさを支えているのが「SAISON MILE CLUB」というオプションサービスです。サービス年会費5,500円(税込)で登録すると、ショッピング1,000円(税込)につき自動的に10マイルが貯まる仕組みに切り替わります。これに永久不滅ポイントの優遇分を合わせると、JALマイル還元率は最大1.125%相当に達し、一般的な法人カードを上回る水準です。

経費の支払いを本カードに集約していくだけで自動的にマイルが積み上がるため、ポイントからマイルへの交換手続きを都度行う必要がない点は利便性の一つといえます。出張などでJAL便を利用する機会が多い場合には活用の余地がありますが、年会費に見合うかどうかは利用頻度や決済額によって異なります。

なお、マイルの付与には年間上限が設定されており、1年間で150,000マイルまでとされています。上限到達後は次年度更新まで永久不滅ポイントが貯まる仕様に切り替わるため、年間の利用額が大きい場合には管理画面などで進捗を確認しておくと安心です。

| 年会費 | 初年度:無料 2年目以降:33,000円(税込) |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | American Express |

| 電子マネー | Apple Pay / Google Pay / QUICPay |

| 発行スピード | 最短3営業日 |

| 追加カード | 最大9枚まで 年会費:3,300円(税込) |

| ETCカード | 最大5枚まで発行手数料:無料 年会費:無料 |

| マイル還元率(最大) | 最大1.125% ※SAISON MILE CLUB登録時(年会費5,500円(税込)) |

| 旅行傷害保険 | 海外:最高1億円 国内:最高5,000万円 |

| ポイント名 | 永久不滅ポイント |

| 締め日・支払日 | 毎月10日締め・翌月4日払い |

| 申込対象 | 個人事業主・経営者など安定した収入のある方(学生・未成年を除く) セゾンの提携する金融機関に決済口座をお持ちの方 |

| 必要書類(重要) | 代表者の顔写真付本人確認書類 (本人確認を完了できなかった場合のカード受取時) |

| 会計ソフト連携 | freee、マネーフォワード、Stapleなど |

| 限度額目安 | 最大9,990万円 |

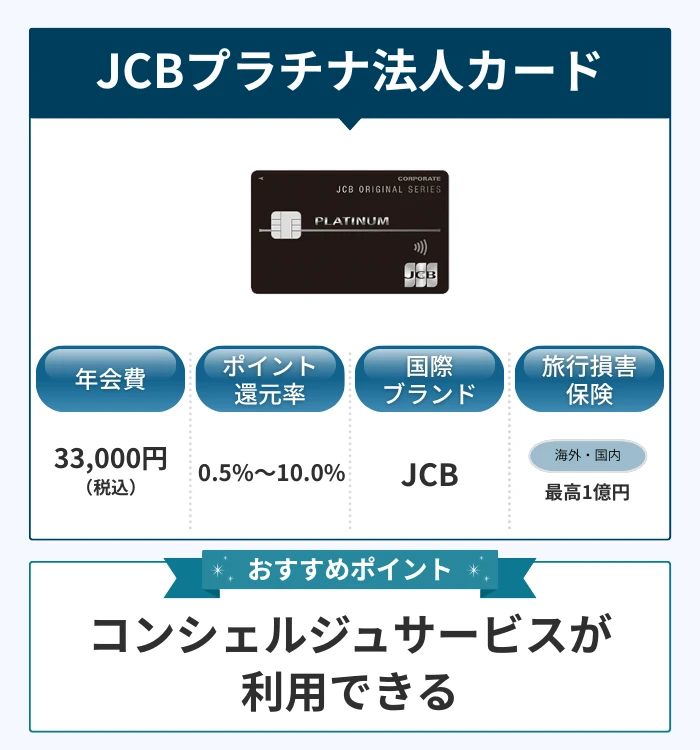

JCBプラチナ法人カードはコンシェルジュサービスが利用できる

JCBプラチナ法人カードは、年会費33,000円(税込)で24時間365日対応の「プラチナ・コンシェルジュデスク」を利用できるプラチナカードです。

国内外のホテル予約や航空券・列車・レンタカーの手配、ゴルフ場やレストランの予約に関する相談など、出張や接待に関連するサポートを受けられる仕組みが整っています。こうした手配を外部に任せられる点は、多忙な経営者や個人事業主にとって利便性の一つといえます。

加えて、世界145の国や地域・約1,700カ所以上の空港ラウンジが使える「プライオリティ・パス」に登録できる点も、出張頻度が高い事業者と相性の良い特典です。

接待に関連するサービスとしては、対象レストランで所定のコース利用時に特典が適用される「グルメ・ベネフィット」が用意されています。ただ、利用回数や利用シーンによって実際のメリットは変わってくるため、過度な期待は避けつつ検討することが重要です。

旅行傷害保険は最高1億円、家族特約や航空機遅延に関する補償も含まれていますが、一定の条件を満たした場合に補償が適用される仕組みとなっています。ビジネスとプライベートの双方で利用を検討する際には、これらの条件を含めて総合的に判断することが求められます。

| 年会費 | 33,000円(税込) |

|---|---|

| ポイント還元率 | 0.5%〜10.0% |

| 国際ブランド | JCB |

| 電子マネー | Apple Pay / Google Pay / Samsung Wallet / QUICPay |

| 発行スピード | 約1週間 |

| 追加カード | 複数枚発行可能 年会費:6,600円(税込) |

| ETCカード | 複数枚発行可能 発行手数料:無料 年会費:無料 |

| マイル還元率(最大) | 公式サイトに記載なし |

| 旅行傷害保険 | 海外:最高1億円 国内:最高1億円 ※適用条件あり |

| ポイント名 | J-POINT |

| 締め日・支払日 | 毎月15日締め・翌月10日払い |

| 申込対象 | 18歳以上の法人代表者または個人事業主 |

| 必要書類(重要) | 法人の場合: 現在事項全部証明書または履歴事項全部証明書の原本またはコピー 代表者の本人確認書類 個人事業主の場合: 代表者の本人確認書類2点 |

| 会計ソフト連携 | ソリマチ、弥生、freee、マネーフォワードなど |

| 限度額目安 | 150万円〜 |

ダイナースクラブ ビジネスカードは高額決済や会食特典に対応

ダイナースクラブ ビジネスカードは、一律の利用限度額が設定されていない点と、会食向けの優待が充実している点を特徴とするビジネスカードです。

利用枠は「一律の制限なし」とされており、その時々の利用状況や支払い実績に応じて個別に設定されます。設備投資や広告費、納税などのまとまった支払いに対応しやすい設計になっていますが、利用可能額が無制限という意味ではありません。普段より高額決済が見込まれる場合には、事前にオーソリセンターへ相談しておきましょう。

会食面では、対象レストランのコース料理が2名以上の利用で1名分無料になる「エグゼクティブ ダイニング」が利用可能です。グループ特別プラン対象店であれば、6名以上の予約で2名分のコース料金が無料となるため、人数が増える接待ほど割引額が大きくなる仕組みです。

ただし、この特典も何度も使えるわけではなく、各優待期間(4月〜9月、10月〜3月)に同一店舗で1回までという制限がある点には注意が必要です。

| 年会費 | 33,000円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | Diners Club |

| 電子マネー | Apple Pay |

| 発行スピード | 公式サイトに記載なし |

| 追加カード | 最大4枚まで 年会費:無料 ※3・4枚目のみ1枚につき年間維持手数料5,500円(税込) |

| ETCカード | 基本会員は5枚、追加会員は1枚発行手数料:無料 年会費:無料 |

| マイル還元率(最大) | 1.0% |

| 旅行傷害保険 | 海外 基本会員:最高1億円 追加会員:最高5,000万円 国内 基本会員:最高1億円 追加会員:最高5,000万円 |

| ポイント名 | ダイナースクラブ リワードプログラム |

| 締め日・支払日 | 毎月15日締め・翌月10日払い |

| 申込対象 | 基本会員:所定の基準を満たす方で 法人、団体等の代表者・役員または個人事業主 追加会員:18歳以上の役職員・従業員 |

| 必要書類(重要) | 運転免許証または運転経歴証明書 |

| 会計ソフト連携 | freee、マネーフォワード、弥生 |

| 限度額目安 | 一律の制限なし |

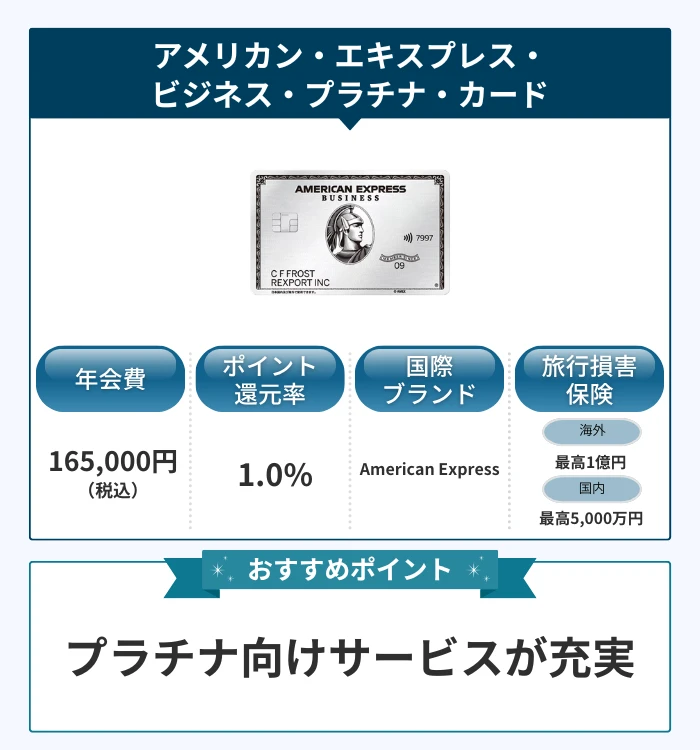

アメリカン・エキスプレス・ビジネス・プラチナ・カードはプラチナ向けサービスが充実

アメリカン・エキスプレス・ビジネス・プラチナ・カードは、年会費165,000円(税込)でプラチナクラスの特典を網羅した法人カードの最上位ランクです。

24時間365日対応の「プラチナ・セクレタリー・サービス」、世界1,400カ所以上の空港ラウンジが使える「アメリカン・エキスプレス・グローバル・ラウンジ・コレクション」、対象ホテルでの2名分の無料宿泊券、年20,000円分のトラベルクレジットなど、出張・接待・福利厚生を1枚でカバーする構成になっています。

追加カード(付帯特典あり)は4枚まで年会費無料で発行でき、5枚目以降は1枚13,200円(税込)です。

ANAマイル移行の年間参加費が無料になる点もポイントで、上位ランクならではの優遇が随所に組み込まれています。

年会費の負担は決して軽くないものの、使いこなせる事業規模であれば、空港ラウンジ・ホテル特典・コンシェルジュなど個別契約すれば数十万円相当のサービスを集約できます。年間決済額や活用頻度を見積もったうえで判断しましょう。

| 年会費 | 165,000円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | American Express |

| 電子マネー | Apple Pay / Google Pay |

| 発行スピード | ビジネス・カード(個人事業主):約1週間 ビジネス・カード(法人格):約3週間 |

| 追加カード | 99枚まで発行可能 年会費 付帯特典なし:無料 付帯特典あり:4枚まで無料(5枚目以降は1枚につき13,200円・税込) |

| ETCカード | 発行手数料:無料 年会費:無料 |

| マイル還元率(最大) | ANAマイル:1.0% JALマイル:0.4%(※メンバーシップ・リワード・プラス登録時) |

| 旅行傷害保険 | 海外:最高1億円 国内:最高5,000万円 |

| ポイント名 | メンバーシップ・リワード |

| 締め日・支払日 | 個別設定 |

| 申し込み対象 | 満20歳以上の法人代表者、個人事業主 |

| 必要書類(重要) | 法人の場合: 代表者の本人確認書類 登記簿謄本 登記事項証明書(履歴事項全部証明書・現在事項全部証明書) 個人事業主の場合: 代表者の本人確認書類 |

| 会計ソフト連携 | freee、弥生など |

| 限度額目安 | 一律の制限なし(※実績に応じて変動) |

ラグジュアリーカード(チタン)は納税でもポイント対象になる

ラグジュアリーカード(Mastercard Titanium Card)は、年会費55,000円(税込)の金属製カードで、納税の支払いも通常と同じ1.0%還元の対象となる点が特徴です。

多くのプレミアムカードでは、モバイル決済やチャージ、公共料金の支払い時にポイント還元率が下がる仕様が一般的ですが、このカードでは原則として一定の還元率が維持される設計になっています。

また、法人税や消費税、源泉所得税などの国税や、住民税や自動車税、固定資産税の支払いにも、最大1.5%のポイントが付与されます。ただし、法人用カードの場合、納税分のポイントを全額受け取るには、集計期間中のショッピング利用額が納税額の3倍以上である必要があります。条件未達成の場合は通常の半分の還元率となります。

事前入金(デポジット)制度を使えば最大9,990万円までの高額決済にも対応できるため、まとまった納税をカードで処理したい経営者にとって、利便性の高い選択肢となります。ただし、納税時には決済手数料が別途発生するため、還元ポイントと手数料のバランスを確認し、実質的なメリットを試算することが重要です。

| 年会費 | 55,000円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | Mastercard |

| 電子マネー | Apple Pay / QUICPay / Suica / PASMO |

| 発行スピード | 最短5営業日 |

| 追加カード | 年会費:16,500円 |

| ETCカード | 発行手数料:無料 年会費:無料 |

| マイル還元率(最大) | 100円あたり0.6マイル ※JAL、ANA、ユナイテッド航空 |

| 旅行傷害保険 | 国内・海外:最大1.2億円 |

| ポイント名 | ポイントプログラム |

| 締め日・支払日 | 5日締め・当月27日払い |

| 申込対象 | 満20歳以上の法人、団体等の代表者または個人事業主 (学生除く) |

| 必要書類(重要) | 代表者の本人確認書類 スマホなどでその場で撮った顔写真 ※登記簿謄本・決算書不要 |

| 会計ソフト連携 | 弥生、マネーフォワードなど |

| 限度額目安 | 最大9,990万円 |

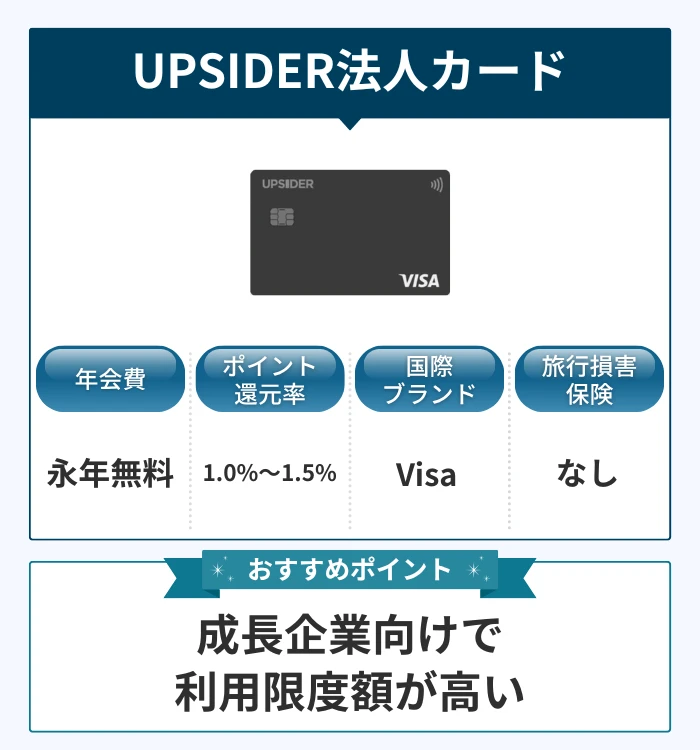

UPSIDER法人カードは成長企業向けで利用限度額が高い

UPSIDER法人カードは、成長スピードが速い企業を主な対象とした法人カードで、条件次第では最大10億円の利用枠が設定可能な点が特徴です。

通常のクレジットカードでは過去の財務データや決算書をもとに与信枠が決まることが一般的ですが、UPSIDERでは銀行口座の入出金履歴やAIによる独自の与信モデルを活用しています。そのため、決算実績がまだ少ないスタートアップでも、事業の伸びを評価して比較的大きな枠を得られる場合があります。

年会費や発行手数料は本会員・追加カードともに無料で、リアルカードとバーチャルカードを枚数無制限で発行できるため、部署やプロジェクトごとに使い分ける運用にも向いています。

また、不正利用対策として、カードごとに利用先を260以上のサービスから制限できる「利用先限定機能」が用意されており、Web広告費やSaaSなど特定の用途に限定した発行が可能です。

ただし、申込対象は法人のみで、現時点では個人事業主・フリーランスは申込できない点に注意が必要です。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0%〜1.5% ※翌月の利用代金から自動キャッシュバック |

| 国際ブランド | Visa |

| 電子マネー | 公式サイトに記載なし |

| 発行スピード | 最短当日 (リアルカードは最短3日) |

| 追加カード | 発行枚数無制限 年会費:無料 |

| ETCカード | なし |

| マイル還元率(最大) | なし |

| 旅行傷害保険 | なし |

| ポイント名 | なし |

| 締め日・支払日 | 月末締め・翌月20日払い 月末締め、翌月15日払い (銀行振込の場合) |

| 申込対象 | 法人のみ(個人事業主は不可) |

| 必要書類(重要) | 代表者の顔写真付き本人確認書類 委任状(代理申込の場合) ※登記簿謄本・決算書不要 |

| 会計ソフト連携 | freee、マネーフォワード、弥生、勘定奉行など |

| 限度額目安 | 最大10億円 |

マネーフォワード ビジネスカードは会計ソフトと連携できる

マネーフォワード ビジネスカードは、マネーフォワード クラウド会計とリアルタイムで連携できる点を特徴とするビジネスカードです。

カード決済が発生すると、利用明細がマネーフォワード クラウドへ即時反映され、仕訳候補が自動作成されます。アプリなどから利用明細に証憑(領収書)の添付やメモを追加しておけば、後の経理処理で内容を確認しやすくなり、経理作業の負担軽減や月次処理の効率化が期待できます。

年会費は、直前1年間に利用があれば無料となり、利用がない場合のみ年会費1,100円(税込)が発生します。追加のバーチャルカードは複数発行に対応しており、用途ごとに使い分けることも可能です。カードごとに上限金額を設定でき、カード利用のON/OFFも可能なので、不正利用や盗難、紛失などのリスクを軽減できます。

ポイント還元率はVisa加盟店利用で1.0%、マネーフォワード関連サービスの支払いでは3.0%まで上がります。すでにマネーフォワード クラウドを使っている事業者であれば、カード利用と会計処理を同一サービス上で管理できるため、運用面での利便性が上がります。

| 年会費 | 無料 ※2年目以降、前年に支払い実績がない場合は1,100円(税込) |

|---|---|

| ポイント還元率 | 1.0%〜3.0%(電子マネーへ変換 ) |

| 国際ブランド | Visa |

| 電子マネー | タッチ決済 |

| 発行スピード | 約1週間 |

| 追加カード | 発行枚数無制限 年会費:無料 2枚目以降の発行手数料:990円(税込) |

| ETCカード | 発行手数料:990円 年会費:無料 |

| マイル還元率(最大) | なし |

| 旅行傷害保険 | なし |

| ポイント名 | マネーフォワードポイント |

| 締め日・支払日 | 毎月月末締め・翌月20日払い(※口座引き落としの場合) |

| 申し込み対象 | 法人、個人事業主 |

| 必要書類(重要) | 代表者の顔写真付き本人確認書類 履歴事項全部証明書または現在事項全部証明書 (直近6ヶ月以内発行) |

| 会計ソフト連携 | マネーフォワード クラウド |

| 限度額目安 | 1回の決済で最大1億円 |

バクラクビジネスカードは経費精算の効率化に役立つ

バクラクビジネスカードは、株式会社LayerXが提供する支出管理サービス「バクラク」と連携し、経費精算の効率化を主目的に設計されたカードです。

カード決済データはWeb管理画面に即時反映され、領収書のアップロード、AIによる仕訳の自動作成、電子帳簿保存法・インボイス制度への対応までを1つの画面で完結できます。「バクラク経費精算」と組み合わせれば、明細と経費精算の重複申請をAIが検知して申請者・承認者にアラートを出すといった便利な機能も利用可能です。

年会費・初期費用は無料、バーチャルカードは何枚でも無料発行可能、リアルカードは1,540円(税込)の発行手数料がかかりますが、海外旅行障害保険が付帯されています。利用額の1.0%は自動的にキャッシュバックされるため、ポイント交換の手間が省け、経費削減の効果を直接的に実感しやすくなっています。

カードごとに利用先・限度額・利用期間・通貨を細かく設定できるため、部署別や用途別での権限管理にも対応できます。月次決算を早めたい企業や、領収書回収の手間に悩む経理担当者と相性の良い設計だと感じる方も多くあります。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 最大1.0%(キャッシュバック) |

| 国際ブランド | Visa |

| 電子マネー | 公式サイトに記載なし |

| 発行スピード | バーチャルカード:即時 リアルカード:最短5日(発行手数料1,540円(税込)) |

| 追加カード | 発行手数料:1,540円(税込) |

| ETCカード | 発行枚数無制限 発行手数料:550円(税込) 年会費:無料 |

| マイル還元率(最大) | なし |

| 旅行傷害保険 | 海外:最高3,000万円 ※リアルカードのみ |

| ポイント名 | なし |

| 締め日・支払日 | 銀行振込:翌月15日払い 口座振替:翌月8営業日目または 20日払い(金融機関により異なる) |

| 申込対象 | 法人のみ |

| 必要書類(重要) | 履歴事項全部証明書または現在事項全部証明書 (直近6ヶ月以内発行) 代表者、もしくは取引担当者の本人確認書類 |

| 会計ソフト連携 | バクラクシリーズなど |

| 限度額目安 | 1回の決済で最大749,999USD |

GMOあおぞらネット銀行ビジネスデビットカードは口座開設のみで使える

GMOあおぞらネット銀行ビジネスデビットカードは、与信審査なしで発行できるデビット型の法人カードです。

GMOあおぞらネット銀行の法人口座を開設するとキャッシュカードと一体型で発行される仕様で、口座の残高範囲内で即時決済する仕組みのため、クレジットカードのような信用審査はありません。設立直後の法人や、創業初期で実績の少ない個人事業主でも、口座開設さえ通れば事業用カードを持つことができます。

年会費・発行手数料は無料で、決済金額の1.0%が自動でキャッシュバックされます。ポイント交換ではなく現金が口座に振り込まれるため、利用するほど振込手数料の節約や経費削減にダイレクトに反映されます。

代表口座1つに対して19口座まで追加開設でき、最大20枚のカードを部署別・用途別に発行可能です。サブカードは、機能により大きな制限をかけることができ、9,998枚まで発行できます。不正利用補償も最大1,000万円まで用意されています。

ただし、デビットカードの性質上、分割払いやボーナス払いには対応せず一括払いのみとなります。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 1.0%〜1.5%(キャッシュバック) |

| 国際ブランド | Visa / Mastercard |

| 電子マネー | Apple Pay対応 |

| 発行スピード | 口座開設完了または手続き完了後、原則3営業日後に発送 |

| 追加カード | デビット付キャッシュカード20枚 発行手数料:1,100円(税込) ※振込料金とくとく会員は無料 サブカード最大9,998枚 発行手数料 カードタイプ:1,100円(税込) カードレスタイプ:無料 ※発行にはサブカード発行・管理サービスの申込が必要。 |

| ETCカード | なし |

| マイル還元率(最大) | なし |

| 旅行傷害保険 | なし |

| ポイント名 | なし |

| 締め日・支払日 | 即時引き落とし |

| 申込対象 | 法人・個人事業主でGMOあおぞらネット銀行の口座保有者 |

| 必要書類(重要) | 本人確認書類、事業内容確認書類など ※口座開設時の基準に準ずる |

| 会計ソフト連携 | freee、マネーフォワード、弥生など |

| 限度額目安 | 1日あたり限度額 Visa:最大500万円/枚 Mastercard:最大1,000万円/枚 ※審査により増枠も可能 |

freee Mastercard ワイドは従業員カードを多く発行できる

freee Mastercard ワイドは、年会費無料で従業員カードを最大999枚まで発行できる法人代表者・個人事業主向けの事業用カードです。

freee finance lab株式会社とライフカードが共同開発したカードで、ETCカードも同じく最大999枚まで年会費無料で発行できます。また、ライフカードビジネス特典も利用できますが、ポイントはゴールドカードにしか付与されません。

カード利用限度額の上限は1,000万円超まで対応可能、限度額200万円以内であれば決算書不要で申込み可能で、設立直後や赤字決算でも申込み窓口は開かれています。

freee会計との連携を前提とした設計のため、入会と同時にfreee会計のディスカウントクーポンや無料士業相談などのオリジナル特典も付帯します。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0% |

| 国際ブランド | Mastercard |

| 電子マネー | 公式サイトに記載なし |

| 発行スピード | 最短7営業日 |

| 追加カード | 最大999枚まで発行可能 発行手数料:無料 年会費:無料 |

| ETCカード | 最大999枚まで発行可能 発行手数料:無料 年会費:無料 |

| マイル還元率(最大) | 公式サイトに記載なし |

| 旅行傷害保険 | なし |

| ポイント名 | なし |

| 締め日・支払日 | 毎月5日締め / 当月27日 または 翌月3日払い |

| 申込対象 | 法人・個人事業主 |

| 必要書類(重要) | 法人: 登記事項証明書 代表者の本人確認書類 ※限度額200万円超を希望する場合のみ、決算書2期分が必要 個人: 事業主の本人確認書類 ※限度額200万円超を希望する場合のみ、確定申告書2期分が必要 |

| 会計ソフト連携 | freee会計 |

| 限度額目安 | 30万円 〜 1,000万円(1,000万円以上も申込み可) |

事業形態別に見る法人カード

法人カードは、事業の規模や形態により、求められる機能やスペックが異なります。中小企業・個人事業主・スタートアップ・大企業では、優先すべき比較軸が変わります。

中小企業、個人事業主、スタートアップ、大企業では、追加カードの枚数や限度額、求める機能が大きく変わるため、共通の基準で選んでも必ずしも合った運用ができるわけではありません。

前章で見たスペック比較をもとに、事業の属性に合わせたカード選びをすることで、自社に合うカードが絞り込めるようになります。

中小企業の経費削減に役立つ法人カード

中小企業にとって重要なのは、追加カードを複数人に配りやすく、固定費の支払いを集約できる法人カードです。規模が大きくなるにつれて、経費精算や振込手数料が積み重なり、コストや手間が増加するため、こうした点をカバーできるカードが求められます。

例えば、三井住友コーポレートカードや三井住友カード ビジネスオーナーズは、社員に追加カードを簡単に配布でき、利用明細を一元管理することで小口現金や立替精算の手間を減らすことができます。

通信費・電気代・備品購入といった固定費をカード払いに集約すれば、振込作業を省き、コスト削減が可能です。利用枠も比較的高めに設計されているものが多いため、月次の決済額がまとまった企業でも対応しやすくなっています。

個人事業主やフリーランスが申し込みやすい法人カード

個人事業主やフリーランスにとって、法人カードは申込の負担が軽く、維持コストが抑えられることが大きなポイントです。特に、開業直後で事業実績が少ない場合や、売上が不安定な時期には、法人登記に必要な書類が揃わないこともありますが、本人確認書類だけで申し込み可能な法人カードもあります。

例えば、JCB Biz ONE 一般カードや三井住友カード ビジネスオーナーズは、法人の本人確認書類が不要で、代表者の本人確認書類だけで申し込めると公式に案内されています。

また、年会費が無料または条件付きで無料のカードも多く、事業が軌道に乗っていない時期でも維持コストを抑えることができます。

事業用と私用の支出を分けて管理すれば、利用明細がそのまま帳簿の補助資料になり、確定申告時の負担も軽減されます。1人運用や少額決済が主な場合、申込のしやすさや維持コストの低さを重視して選ぶと良いです。

スタートアップやベンチャー企業に向く法人カード

スタートアップやベンチャー企業には、設立直後でも申し込め、事業成長に合わせて利用枠を柔軟に見直せる法人カードが適しています。創業期には、決算書が存在しないか赤字であることが多いため、伝統的な審査基準だけでは選択肢が限られてしまうことがあります。

代表例としては、UPSIDERカードがあります。このカードは、前払い式と後払い式から支払い方式を選べる仕組みがあり、前払いを選択すれば与信審査が不要でカードを利用できる点が特徴です。

また、後払いの場合もAIを活用した与信モデルにより、利用実績に応じて限度額が増額される仕組みが整っています。スタートアップ特有の支出(Web広告やSaaS利用料など)をカードで集約することも可能です。

LayerXのバクラクビジネスカードや、ライフカードビジネスライトプラスのように決算書類の提出が不要なカードも、創業初年度の選択肢として検討しやすいタイプです。

大企業のコーポレートカードとしての法人カード

大企業向けの法人カードは、いわゆるコーポレートカードと呼ばれ、大量発行と組織的なガバナンスを前提に設計されています。中小企業向けのビジネスカードと機能面で大きく異なるわけではありませんが、利用枠や追加カード枚数の上限、管理機能の充実度が強化されている点が特徴です。

例えば、三井住友コーポレートカードでは、出張費や交際費を「会社全体」「部門別」「個人別」の3階層で管理できる仕組みがあり、経費予算の運用を簡素化することができます。さらに、経費精算システムや出張管理システムとの連携機能を備えたカードもあり、会計ソフトへの自動連携により、ミスを減らしつつ処理スピードを向上させることができます。

大企業の法人カードは、役職や部門ごとに利用枠を細かく設定できるタイプが多く、内部統制を重視する企業には最適です。選定基準としては、「使いやすさ」よりも「組織として統制しやすいか」を重視するのが良いです。

法人カードの選び方で確認したいポイント

法人カードを選ぶ際には、事業形態だけで決めるのではなく、共通の選定軸でチェックしていきます。年会費や還元率だけでなく、利用枠・追加カード・会計ソフト連携まで確認すると、運用後のミスマッチを防ぎやすくなります。

「比較表は見たけど、どこを優先すれば自社に合うのか迷う」という方も多くあります。ここでは、ランク、還元率、限度額、発行枚数、会計ソフト連携、保険、国際ブランド、利用シーンの8つの項目を、順を追って確認していきます。

カードランクは事業規模と必要な特典で決める

法人カードのランクは、年会費と特典のバランスで決めるのが基本です。一般、ゴールド、プラチナのランク別に年会費が異なり、それに応じて付帯特典の質や量も増えます。

- 一般ランク

-

年会費は無料~1,500円程度で、主に決済機能を中心に使う企業に向いています。

- ゴールドランク

-

年会費は1万円前後で、空港ラウンジや旅行傷害保険など、出張サポートが追加されます。

- プラチナランク

-

年会費は2万~5万円台で、コンシェルジュサービスや高級レストランの優待などが含まれます。

重要なのは「特典をどれだけ実際に利用するか」です。例えば、取引先との会食や海外出張が多い企業では、ゴールドやプラチナランクの特典が費用対効果の面で有利になります。一方、経費管理とポイント還元を中心に使う場合、一般カードでも十分というケースもあります。

利用予定額に対して年会費を計算し、コストと効果のバランスを考えて選ぶとよいでしょう。

ポイント還元率は1%以上を目安にする

法人カードを選ぶ際、還元率は重要なポイントです。業界の平均的な還元率は0.5%ですが、1%以上の還元率を持つカードは経費削減に実感しやすいとされています。

例えば、年間300万円をカードで決済する場合、還元率0.5%なら15,000ポイント、1%なら30,000ポイントになります。この差額15,000円は意外に大きく、選ぶカードによっては経費削減に直結します。

また、還元率には基本還元率と特定カテゴリや特約店での優遇還元率があるため、それぞれの条件をしっかり確認することが重要です。例えば、UPSIDERカードは基本還元率が1.0%ですが、GoogleやYahoo!広告での利用額に応じて還元率が1.2%~1.5%にアップします。

還元率が高いカードを選ぶ際は、ポイント交換先にも注意が必要です。キャッシュバックならそのまま金額として還元されますが、マイル交換やギフト券交換の場合はレートやキャンペーンの条件が影響します。自社の消費パターンに合った交換先かどうかも確認しておきましょう。

利用限度額は月の決済予定額の2〜3倍が目安

利用限度額は、毎月の決済予定額に対して2~3倍の余裕をもたせるのが目安とされています。クレジットカードの支払いは、利用日から引き落としまで1~2カ月のタイムラグがあるため、枠の回復に時間がかかる点を考慮する必要があります。

例えば、月100万円を決済する見込みなら、200〜300万円ほどの限度額があると、繁忙期や請求の重なりに巻き込まれても枠が埋まりにくくなります。限度額と月額利用額が近いと、引き落としを待っている間に決済ができなくなる可能性があります。

カード会社によっては、一定の継続利用と支払い実績に応じて限度額を増額できる場合もあります。それでも足りない場合は、増枠申請のほか、増枠申請や別ブランドの法人カードを併用することも検討しましょう。

追加カードとETCカードの発行可能枚数

追加カードやETCカードは、社員数や社用車の数を参考にして必要枚数を試算しておくと良いです。カードによっては、発行枚数に上限があるため、後から不足する可能性もあります。

追加カードの発行枚数は「従業員数+予備枚数(1~2枚)」、ETCカードは「社用車の数+予備」で考えておきましょう。例えば、ライフカードビジネスライトプラスは追加カードの発行が最大3枚となっているため、人数が多くなった場合には別のカードを検討する必要があります。

また、追加カードの年会費はカードによって異なり、本会員と同額の場合もあれば、半額または無料の場合もあります。人数が多くなるほどコスト差が広がるため、発行枚数や年会費をしっかり確認することが大切です。

会計ソフトとの連携で経理業務の負担を軽減

法人カードと会計ソフトの連携は、経理業務を効率化する重要な要素です。API連携が可能なカードでは、利用明細が自動で取り込まれ、仕訳の提案がされるため、手入力やCSV取り扱いの手間を省くことができます。これにより、入力ミスや計上漏れが減り、経理作業がスムーズに進みます。

利用予定または利用している会計ソフト(freee会計やマネーフォワードクラウド会計、弥生会計など)との連携対応を確認しておくことが重要です。また、2024年1月から電子帳簿保存法が完全義務化されているため、カード側で証憑のタイムスタンプ付与やインボイス制度対応ができるかも確認しておきましょう。

付帯保険とマイル還元率は出張内容に合わせて選ぶ

法人カードの付帯保険やマイル還元率は、出張の頻度や内容に合わせて選ぶことが重要です。海外出張が多い企業では、海外傷害保険や医療補償が充実しているカードが役立ちます。国内出張が中心なら、国内旅行傷害保険が適用されるカードで十分な場合もあります。

合わせて理解しておきたいのが、自動付帯と利用付帯の違いです。自動付帯はカードを保有しているだけで補償が適用される一方、利用付帯は旅行代金や公共交通機関の運賃をそのカードで支払うことが条件になります。近年は自動付帯から利用付帯へ移行するカードも増えているため、申込前に最新の規約を確認するのが安全です。

マイル還元率についても、特定の航空会社を多く利用する企業では、その航空会社のマイル還元率が重要な指標となります。セゾンプラチナ・ビジネス・アメックスはJALマイル最大1.125%、JAL法人カード普通カードは搭乗ボーナスマイル付与といった特徴が案内されており、出張の多い企業には有用です。

国際ブランドは利用先と海外利用の有無で選ぶ

国際ブランドは、決済が通るかどうかという基本的な観点で選びます。

Visaは加盟店数が国内外で最も多く、幅広い決済環境で使いやすい傾向があります。Visaの年次報告では、Visaのネットワークは世界で1億7,500万以上の加盟店ロケーションとつながっているとされています。

Mastercardはヨーロッパ地域で利用しやすく、海外での支払いに適したブランドです。国際的な取引や出張が多い場合に有効です。

JCBは日本発のブランドで、国内の加盟店に加え、 ハワイやグアム、台湾など、日本人に人気の旅行先で決済できる店舗が比較的多いことが特徴です。

American ExpressとDiners Clubは、旅行やエンタメ系の特典が豊富である一方、加盟店の数はVisaやMastercardほど多くありません。

海外出張や海外取引が多い企業は、VisaかMastercardをメインに持ち、国内向けの優待を利用する時用にJCBやAMEXをサブで持つと効果的です。国内中心の運用なら、Visa・Mastercard・JCBの中から選べば問題はないでしょう。

利用シーンに合わせて使いやすいカードを絞り込む

法人カードの最終的な選び方は、主要な利用シーンを軸に絞り込むことが大切です。これまで見てきた8つの項目を全て完璧に満たすカードはほとんどないため、何を優先するかを決めることが、合うカードを選ぶための鍵となります。

- 出張が多い

-

空港ラウンジやマイル還元、付帯保険を優先

- 接待が多い

-

レストラン優待やコンシェルジュなどの付帯特典を優先

- ネット決済が多い

-

Web広告やSaaS、サーバー費用などの支払いが中心なら、利用限度額の柔軟さと特定カテゴリの優遇還元率を優先

また、複数の利用シーンが同等に重要な場合は、メインカードとサブカードの2枚持ちも検討しましょう。例えば、「メインカードは高還元率で限度額が大きいもの、サブカードは出張系の優待が強いもの」といった形で、各カードの特性をうまく使い分けることができます。

迷った場合は、年間決済額の8割を占めるシーンを軸にすると、絞り込みがスムーズになります。

法人カードの審査基準と通過のコツ

法人カードの審査基準はカード会社によって異なりますが、共通して確認されるポイントがあります。代表者個人の信用情報・事業実態・申込タイミングを整理しておくと、申込前に準備すべきことが見えやすくなります。

「自社に合うカード」を選ぶことは重要ですが、実際に申込んで審査に通るかはまた別の話です。事業を開始したばかりで決算書が準備できていない、あるいは個人の信用情報に少し不安があると感じている方も多くあります。ここでは、審査で見られるポイントを整理し、設立直後の通過のコツや申込時の注意点、審査に落ちた場合の代替策を順を追って解説します。

審査で見られる代表者の信用情報

法人カードでは、法人の情報だけでなく、代表者個人の信用情報も重要な審査項目です。特に設立初期の法人では、代表者本人の支払能力や過去の信用履歴を確認されます。具体的には、クレジットカードやローンの利用履歴、過去の支払い状況、他社からの借入金額、延滞歴や債務整理の有無などです。

過去に支払いの延滞や債務整理の記録がある場合、審査において不利になる可能性があります。心当たりがある方や不安がある方は、CIC、JICC、KSCの各信用情報機関から信用情報の開示請求をして、確認することができます。

申込前に一度開示しておくと、不安要素が事前に分かって対策が立てやすくなります。CICでは2024年11月から信用スコアを数値で確認できる「クレジット・ガイダンス」も始まっているため、こうしたサービスを活用するのも一つの手です。

審査で見られる事業実態と売上状況

法人の審査では、事業の継続年数・業種・売上規模など、企業としての安定性を測る情報が確認されます。設立から3年以上経過しており、安定した事業運営をしている法人は、信用度が高く、審査に通過しやすい傾向があります。

ただし、財務状況だけでなく、事業の実態を示すための情報も重要です。例えば、固定電話番号があるか、事業所の所在地が明確か、ホームページが整備されているかといった点です。これらの情報は法人の信頼性を示す材料として、審査で考慮されることがあります。

また、提出書類の範囲はカード会社によって異なります。決算書や登記簿謄本を求めるカードもあれば、本人確認書類のみで申し込み可能なカードもあります。事業の規模や状況に応じて、合うカードを選ぶことが大切です。

設立まもない法人や個人事業主が審査を通過するコツ

設立間もない法人や個人事業主が法人カードを申し込む場合、「決算書や登記簿謄本不要で申し込めるカード」を選びましょう。会社の業績ではなく代表者の信用情報を中心に審査されるため、設立年数が短い法人でも通過しやすい可能性があります。

例えば、JCB Biz ONE 一般カードや三井住友カード ビジネスオーナーズ、ライフカードビジネスライトプラスなどは、本人確認書類のみで申し込みが可能です。

また、事業内容を記入する際は、具体的に業務内容や主要顧客の業界を記載すると、審査担当者にとって事業の実態がより明確に伝わります。

希望限度額は、初回は月々の決済額に見合った適切な額を設定し、実績を積んでから増額申請をするのが賢明です。最初は通過率を最優先し、2枚目以降で機能を拡充する形で考えると良いです。

短期間に複数申し込むと審査落ちしやすい点に注意

法人カードを短期間に複数申し込むと、信用情報機関に申込履歴が残り、いわゆる「申込ブラック」として扱われることがあります。申込履歴が記録される期間はおおよそ6カ月で、この期間に申込件数が多いと、「資金繰りに困っているのではないか」と懸念され、審査通過が難しくなります。

一般的に、1カ月以内に3件以上の申し込みをすると、申込ブラックになりやすいと言われています。申込ブラックになった場合、信用情報から申込履歴が消えるまで約6カ月待つ必要があります。そのため、審査に落ちたからといってすぐに別のカードに申し込むのは避けるべきです。

この状態を避けるためには、申し込み前に優先順位を決めて、本命カードがダメだった場合は、数カ月の間隔を空けて次のカードに申し込むようにしましょう。

審査落ちした場合に検討したい代替カード

審査に落ちた場合の代替案としては、法人デビットカードや法人プリペイドカードが有力な選択肢です。これらは、銀行口座から即時に引き落とされる仕組みで、通常の法人カードに比べて与信審査が緩やか、もしくは実施されないことが多いです。

例えば、GMOあおぞらネット銀行のビジネスデビットカードは、年会費無料で、口座開設が完了すれば与信審査なしで発行可能です。また、UPSIDERカードも、前払い方式を選択することで与信審査なしで利用を開始することができ、後払い方式でも与信枠が出ない場合の代替手段として機能します。

再度、クレジットタイプのカードに挑戦する場合は、申込履歴が消えるまで6カ月以上空け、年会費無料のカードやスタートアップ向けのカードを検討すると良いです。並行して、固定電話の用意やホームページの整備、代表者の信用情報の改善などを進めておくと、次回の審査通過確率の向上にもつながります。

法人カードとは事業用に発行されるクレジットカード

法人カードは、事業に必要な支払いを行うために発行されるクレジットカードで、「株式会社」や「合同会社」のような法人格のある事業者だけでなく、個人事業主やフリーランスも申し込むことができます。

法人カードに関連する用語には、「ビジネスカード」や「コーポレートカード」、「デビットカード」、「プリペイドカード」などがあります。これらのカードの位置付けや違いについて、ここで詳しく整理します。特に、個人カードとの違いや、法人カード内部の分類、さらに決済方式の違いについても触れていきます。

個人カードとの違いは引き落とし口座と審査対象

法人カードと個人カードの違いは主に、引き落とし口座と審査対象にあります。前者は経理上の観点、後者は与信(クレジットカード発行可否)の観点で異なります。

引き落としについて、個人カードは個人名義の口座のみが指定可能ですが、法人カードでは、法人名義の口座から引き落とす「会社決済型」と、代表者個人の口座から引き落とす「個人決済型」の2つのタイプがあり、特に個人事業主の場合、屋号付き口座や個人口座が支払い口座として利用されることが一般的です。

審査面では、個人カードは申込者の年収や勤続年数、信用情報を中心に審査されますが、法人カードの場合、法人の経営実績や財務状況に加えて、代表者の個人信用情報も審査の対象となります。

法人カードは事業用の支払いを目的としているため、利用限度額が高めに設定される傾向にあります。また、ビジネス向けの付帯特典(空港ラウンジ、経費精算システム連携、福利厚生サービスなど)が提供されることも多いです。ただし、多くの法人カードにはキャッシング機能が搭載されていない点が個人カードとの違いとして挙げられます。

法人カードの種類はビジネスカードとコーポレートカード

法人カードには、主に「ビジネスカード」と「コーポレートカード」の2種類があります。これらの区分けは厳密ではなく、企業規模によって使い分けられることが一般的です。

ビジネスカード

中小企業や個人事業主を主な対象としており、代表者個人の信用情報に基づいて審査が行われることが多いです。例えば、三菱UFJニコスでは、社員数20名未満の小規模事業者を対象にしたカードが提供されています。

コーポレートカード

大企業向けのカードで、一般的には「社員数50名以上」「カード利用者20名以上」「2期連続黒字決算」「業歴10年以上」などの条件が設けられている場合があります。大量発行を前提としたカード設計がされており、法人口座から一括引き落としをする「会社主債務型」や、社員個人の口座から引き落とす「個人主債務型」などが選べることが多いです。さらに、利用枠が大きく設定され、職位や部門ごとに利用枠を個別に設定する管理機能が組み込まれていることもあります。

法人デビットカードやプリペイド型の法人カードもある

法人カードには、クレジットカード型だけでなく、デビット型やプリペイド型のカードも存在します。これらのカードは、後払い方式のクレジット型が難しい場合でも事業用カードとして利用できる選択肢となります。

法人デビットカード

決済時に法人口座から即時に引き落とされるタイプのカードです。

例えば、GMOあおぞらネット銀行のビジネスデビットカードは、年会費無料で、口座開設さえすれば与信審査なしで発行できるため、審査通過に不安がある場合の代替手段として有用です。

法人プリペイドカード

事前にチャージした金額内でのみ利用できるカードです。代表的なものとして、マネーフォワードビジネスカードやBizプリカなどがあり、これらは与信審査が原則不要で、利用可能額もチャージした金額に依存します。

クレジット型に比べ、法人デビットカードやプリペイドカードは、引き落としまでにタイムラグがないため、キャッシュフローの改善効果は薄く、リボ払いや分割払いなどの支払い方法が選べないこともデメリットです。

しかし、審査に不安がある場合や、従業員の使いすぎを制限したい場合には、これらのカードが有用な選択肢となります。クレジット型カードとの併用も増えており、利用目的に応じて使い分けることができます。

法人カードを使うメリットと注意点

法人カードを導入すると、経費精算の効率化やポイント還元、キャッシュフローの安定などに役立ちます。メリットだけでなく、年会費・分割払い非対応・私的利用リスクも確認しておくと、導入後のトラブルを避けやすくなります。

「メリットは多いと聞くが、自社の規模で導入する価値があるのか?」と悩む経営者の方も多いのではないでしょうか。ここでは、法人カードを導入する際のメリットと注意点を、6つの観点から整理していきます。

経費の管理と会計処理の手間が減る

法人カードを導入すると、経費の管理や会計処理の手間が大幅に軽減されます。従来のように領収書を集めて立替精算を行う必要がなく、カード利用明細に取引情報が一元管理されるため、業務効率が格段に向上します。

カード決済が行われると、「いつ・誰が・何に・いくら」支払ったのかが記録として残ります。これにより、振込作業や現金のやり取りが不要になり、現金の紛失や盗難リスクも減少します。

さらに、追加カードを社員や部署単位で発行することで、明細に利用者の情報が紐付けられ、「営業部の交通費」「マーケティング部の広告費」といった支出の傾向を把握しやすくなります。経費管理や予算管理の精度が向上し、企業の資金運用にも良い影響を与えるでしょう。

会計ソフトとのAPI連携が可能なカードを選べば、月次の仕訳作業も自動化され、業務負担が軽減されます。経費精算システムと連携すれば、申請から承認、仕訳まで一連の流れを効率化することもできます。

利用限度額が個人カードより高めに設定される

法人カードの利用限度額は、個人カードよりも高めに設定されることが多いです。事業においては仕入れや広告費、出張費などまとまった金額の決済が発生しやすいためです。

例えば、個人カードのプラチナクラスでも限度額は500万円〜1,000万円程度ですが、法人カードはそれを上回ることが珍しくなく、最大10億円の利用限度額を持つカードもあります。このような高額決済に対応するカードを選ぶことで、企業の支払い負担が軽減されます。

ただし、注意が必要なのは、限度額が必ずしも利用枠としてそのまま付与されるわけではない点です。最大限度額は大きくても、審査によっては、初めは限度額が低く設定されることがあります。事業状況や利用実績に応じて、段階的に限度額が見直されることが一般的です。

ポイントやマイルで経費の負担を抑えられる

法人カードの利用では、ポイントやマイルが貯まりやすく、経費の実質的な負担を軽減できるというメリットがあります。企業の支出は個人よりも規模が大きいため、還元されるポイントの額も相応に増える傾向にあります。

例えば、年間300万円を還元率1%のカードで決済すれば、30,000ポイントが貯まります。このポイントは備品購入や年会費の支払いに充てることができ、現金支出を減らすことが可能です。

ポイントの活用方法としては、Amazonギフト券や出張費に使えるマイルへの移行などがあります。マイルが貯まる法人カードを使って、国内外の出張費を抑えたり、Amazonで頻繁に備品を購入する企業では特定のカードを選ぶことでさらに効率的に還元を得られます。

なお、法人カードで貯めたポイントは法人の資産として扱われるため、税務上のトラブルを避けるためにも、事業経費の削減に充てることが推奨されます。

資金繰りやキャッシュフローの改善に役立つ

資金の動きという観点でも、法人カードは小さくないメリットを持っています。カード決済では、支払い日から口座引き落とし日までの間に1〜2カ月のタイムラグが発生し、その間に手元資金を残せるため、短期的な資金繰りに役立ちます。

例えば、月初に大きな仕入れや広告出稿を行い、売上入金がその後になる事業形態では、現金払いだと一時的に手元資金が不足することがあります。この場合、現金払いでは資金繰りが厳しくなりますが、法人カードを使えば、引き落とし日までに売上が入金される可能性が高いため、資金繰りが改善されます。

設立直後の企業や繁忙期における支出集中時には、このメリットが特に有効です。ただし、法人カードは1回払いを前提とするカードが多いため、分割払いやリボ払いには対応していないことが一般的です。資金計画をしっかり立て、引き落とし日に合わせて資金調達を行うようにしましょう。

年会費の負担や分割払い非対応に注意する

法人カードには、年会費がかかる点や、分割払い非対応という制約があることも理解しておくべきです。年会費無料のカードも存在しますが、特典が充実したカードでは1万円〜5万円程度、ステータス性の高いカードでは10万円を超えることもあります。年会費の負担を考慮した上で、カードの特典がどれだけ実務で活用できるかをシミュレーションすることが大切です。

年会費と還元額のバランスを考える際には、「年間決済額×ポイント還元率」で得られる還元額と、「年会費+追加カード年会費」の合計を比較することが基本です。例えば、年会費2万円のゴールドカードで年300万円を還元率1%で決済すれば、3万円分の還元が見込めます。付帯サービスを活用すれば、年会費を回収しやすくなります。

また、法人カードの多くは1回払いが基本であり、突発的な高額支出を分割で支払うことが難しいため、資金に余裕がない場合は、ビジネスローンや後払いサービスを併用することも検討する必要があります。

従業員の私的利用を防ぐ社内ルールが必要

法人カードを社員に支給する場合、私的利用を防ぐための社内ルールの整備が欠かせません。追加カードを配布することで、カードは他の人の手に渡ることになります。これを未然に防ぐためには、カード利用に関する明確なルールが必要です。

利用範囲や上限金額、利用後の証憑提出フロー、明細チェックの頻度などを社内でルール化し、管理を徹底することが重要です。また、カード利用が私的目的で行われた場合の対応方法(返金、カード停止、ヒアリング手順など)をあらかじめ決めておき、従業員に説明することで、予防措置を強化できます。

法人カードの申し込みから活用までの流れ

法人カードの導入が決まったら、申し込み前の準備から発行後の運用までの流れを整理します。必要書類と社内ルールを先に整えることで、カード到着後すぐに実務へ活用しやすくなります。

「申し込みは済ませたけれど、その後どう進めればよいかわからない」と感じる方も少なくありません。ここでは、書類準備・申し込み・発行期間・即日発行・社内運用・キャンペーン活用・継続的な支払い活用の6つの段階に分けて、法人カードを実務で使う流れを順に解説します。

申し込み前に準備しておきたい必要書類

最初のステップは、必要書類を揃えておくことです。書類が不足したまま申し込むと、追加提出のやり取りで発行が遅れる可能性があるため、事前に準備しておくと効率的です。

法人の場合は、代表者の本人確認書類(運転免許証、マイナンバーカード、パスポートなど)に加え、登記簿謄本(履歴事項全部証明書)が中心になります。提出期限は発行から6カ月以内のコピーが求められることが多く、希望する利用枠によっては2期分の決算書の提出が必要になる場合もあります。

個人事業主の場合は、本人確認書類が中心で、補助的に確定申告書の控えや開業届の写しを提出することがあります。開業届は正式には「個人事業の開業・廃業等届出書」と呼ばれ、税務署に提出する書類です。

なお、カードによっては登記簿謄本や決算書が不要で、本人確認書類のみで申し込めるタイプもあります。例えば、三井住友カード ビジネスオーナーズやJCB Biz ONE、セゾンプラチナ・ビジネス・アメックスなどです。書類準備の負担を軽減したい場合は、そのようなカードも候補に入れると便利ですが、必要書類はカード会社によって異なるため、申込前に公式サイトで最新の案内を確認しておくことが大切です。

オンライン申し込みから発行までの期間

オンライン申込では、カードの発行まで通常2〜3週間程度かかります。一般的な流れは次の4ステップです。

- オンラインフォームに情報を入力

- 本人確認書類などのアップロードまたは郵送

- カード会社による審査

- カード発行と郵送

期間に差が出るのは、オンライン完結型は書類がそろっていればすぐに提出できるのに対し、郵送型は書類を往復するやり取りが入ること、法人で決算書や登記簿謄本を提出する場合は確認作業が増えることが挙げられます。

入力内容と提出書類の整合性確認や、追加書類の提出を求められる場合もあるため、申込は余裕をもって慎重に行うのが安全です。決済を始めたい日の1カ月前を目安に申し込みを開始すると安心です。

即日発行や最短発行に対応した法人カード

急いで利用を開始したい場合は、デジタルカード番号を即時発行できるカードがあります。プラスチックカードの到着を待たずに、ネット決済から先行して利用できる仕組みです。

例えば、JCB Biz ONE 一般・ゴールドでは、「モバ即」で申し込むと最短5分でカード番号が発行可能です。条件として、受付時間内に申込、Web上で支払い口座設定、顔写真付き本人確認書類による本人確認が必要です。ただし、「モバ即」の利用は個人名義の銀行口座に限られるため、 法人口座を指定するときは郵送での申込手続きとなり通常の発行期間に戻る点には注意が必要です。

UPSIDERカードも審査が最短当日で完了し、バーチャルカードを即時利用できます。ECサイトや広告アカウントなど、オンライン決済が先行する用途では便利ですが、実店舗での利用には後日届くプラスチックカードが必要になるため、並行運用を検討すると良いです。

発行後に決めておきたい社内の運用ルール

カード発行後は、社内ルールをしっかり整備することが重要です。便利なツールほど運用設計を怠ると不正利用や経費の混乱につながりやすいため、最初の段階で枠組みを作っておくと長く安定して使えます。

- 利用範囲の明確化

-

出張交通費や接待費など、カードで支払って良い経費項目を明文化しておきます。

- 利用上限額の設定

-

1回の利用金額や月次の上限金額を設定することで、無駄な支出を防ぎます。

- 証憑の提出フロー

-

利用後に必要な証憑(領収書など)を提出するフローを確立し、経費管理を透明にします。

- 明細チェック担当者とその頻度

-

経費精算やカード利用明細のチェックを行う担当者を決め、定期的に確認作業を行うことで不正利用を防止します。

- 紛失・盗難時の連絡経路の確保

-

紛失や盗難が発生した場合、迅速に対応できる連絡体制を整備しておきます。

多くの法人カードでは、利用先や金額の上限を設定する機能が用意されているため、こうした機能を活用し、ルールと併せてカードの利用制限を設けることができます。技術的なセキュリティ対策も併用することで、ルール違反のリスクを減少させることができます。

会計ソフトや経費精算ソフトと連携すれば、明細の自動取り込みや勘定科目提案が可能になります。freee会計やマネーフォワードクラウド、弥生など主要ソフトとのAPI連携を設定しておくと、経理作業の負担を軽減しやすくなります。

万が一、従業員が私的利用を行った場合、または意図しない決済が発生した場合の対応方針を事前に決めておくことが重要です。返金の要否、追加カードの即時停止、関係者へのヒアリング手順といった流れを社内規程に盛り込み、従業員に対する説明資料にも記載しておくことで、カード利用に関する意識を高め、ルールを守るよう促すことができます。

入会キャンペーンや特典を活用する

申込時に注目したいのが入会キャンペーンです。新規入会者向けに、一定期間内の利用金額に応じたポイント還元や、初年度年会費の優遇といった特典が用意されているケースが多くみられます。

ただし、条件を満たさないと特典は適用されません。「○カ月以内に○万円利用」「特定カテゴリでの利用に限る」「事前のエントリーが必要」など、条件を満たさなければ付与されない設計が多くあるので、見落としがないようよく確認しておく必要があります。

また、キャンペーンの大きさだけで申込先を決めるのは避けましょう。長期的な年会費、基本還元率、付帯特典も含めて総合的に判断することが重要です。

税金や公共料金の支払いで還元を受ける

法人カードを継続的に活用する方法として、税金や公共料金の支払いをカードにまとめる運用があります。法人税・消費税・源泉所得税といった国税は、国税庁長官が指定した「国税クレジットカードお支払サイト」を通じてクレジットカード納付が可能です。

この場合、注意すべきは決済手数料です。国税をカードで支払う際には、納付税額1万円までごとに99円(税込)の手数料が加算されます。手数料率に換算すると、おおよそ0.83%~0.99%程度となります。地方税(法人都民税・法人事業税・固定資産税など)は「地方税お支払サイト」を通じて納付可能で、最初の1万円まで37円(税抜)、以降1万円ごとに75円(税抜)のシステム利用料が必要になります。

カードで納付するかどうかを判断するポイントは、カードのポイント還元率と決済手数料のバランスです。例えば還元率が1%のカードであれば、手数料率0.83%との差分が実質的な付加価値として計算上は残ります。ただし、還元率が低いカードでは手数料が上回ることもあるため、納付用のカードは還元率を意識して選ぶことが望ましいといえます。

公共料金(電気、ガス、通信、水道など)の固定費は、手数料がかからない場合が多く、カードでの支払いをまとめやすい領域です。毎月の固定費を一つのカードに集約すると、利用実績が可視化されやすく、SaaSやクラウドサービスの月額料金も同様にカード集約のメリットが出やすい傾向があります。継続的な支払いをまとめることで、管理の効率化や記録の整理にもつながります。

法人カードに関するよくある質問

本文で触れきれなかった疑問点をQ&A形式で補足します。代表者以外の利用・ポイントの扱い・複数枚保有・引き落とし口座を確認すると、導入後の運用を具体化しやすくなります。

「法律や規定として明文化されていないけれど、実務上知っておくと便利な情報」といったポイントは、特に初心者には見落としやすい部分です。

以下では、検索でよく質問される4つの代表的な疑問について、結論を簡潔に整理しています。各章では、実務的に確認しておきたい事項を中心にまとめているため、必要な部分だけをピンポイントで確認する使い方もできます。

法人カードは利用目的を決めてから申し込む

法人カードは、年会費や還元率だけで選ぶよりも、事業で使う場面を先に決めてから比較することが大切です。初めて導入するなら年会費無料や必要書類の少ないカード、従業員に持たせるなら追加カードとETCカードの枚数、出張や接待が多いなら付帯サービスを重視すると候補を絞り込みやすくなります。

まずは比較表で年会費・還元率・追加カード・ETCカードを確認し、気になるカードの詳細で必要書類や注意点を確認してください。申し込み前に社内ルールや会計ソフト連携まで決めておくと、発行後すぐに経費管理へ活用できます。

迷った場合は、初期費用を抑えやすい三井住友カード ビジネスオーナーズ(一般)、個人事業主でも検討しやすいJCB Biz ONE 一般、審査書類の負担を抑えやすいライフカードビジネスライトプラス スタンダードから比較すると、最初の候補を決めやすくなります。