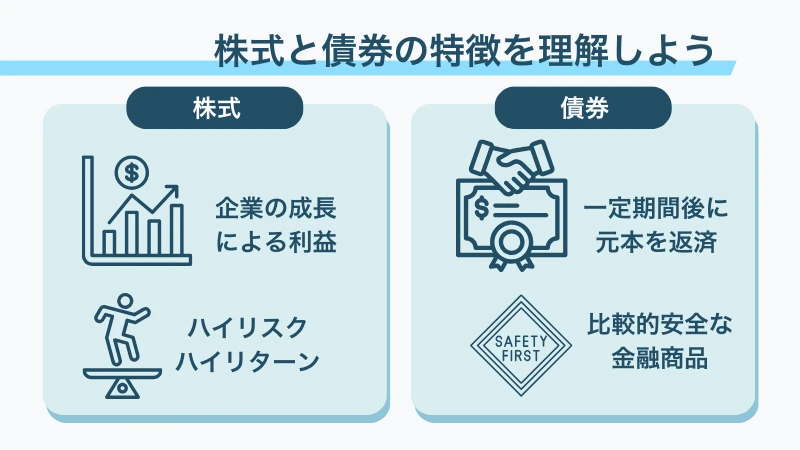

株式と債券の最も大きな違いは、「企業への出資か、お金の貸し借りか」という点にあります。株式は企業の株主(オーナー)になる投資であり、債券は企業や国にお金を貸す投資です。

この違いにより、リスク・リターンの大きさ、満期の有無、得られる収益の種類など、さまざまな特徴に差が生まれます。

本記事では、株式と債券の違いを「発行体」「満期」「値動き」など7つの観点で比較し、「結局どちらを選ぶべきか」「NISAやiDeCoで買えるのか」「具体的な購入手順」まで徹底的に解説します。

株式と債券の基礎知識

資産運用を始めるうえで、まず押さえておきたいのが「株式」と「債券」の違いです。どちらも代表的な金融商品ですが、仕組みやリスク、期待できるリターンの特徴は大きく異なります。

それぞれの基本的な仕組みと特徴をわかりやすく整理し、違いを理解できるように解説します。

株式とは

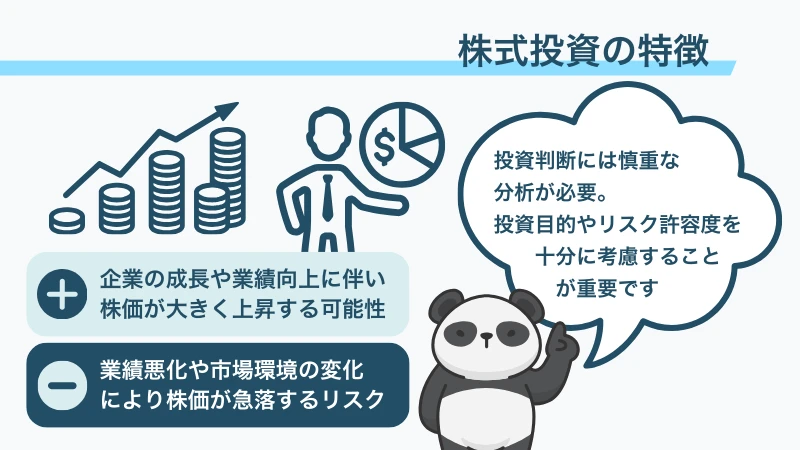

株式とは、株式会社が事業に必要な資金を調達するために発行する有価証券です。株式を購入すると、その企業の「株主」になります。

株主は企業の成長による恩恵を受けられる立場にあり、株価が上昇すれば値上がり益(キャピタルゲイン)を得られます。また、企業の利益の一部は「配当金」として株主に分配されることもあります。企業によっては自社製品や商品券などの「株主優待」を提供しているケースもあります。

一方で、企業の業績が悪化すると株価が下落し、最悪の場合には投資した元本を大きく失う可能性があります。株式は企業にとって返済義務のない「資本金」にあたるため、企業が倒産しても出資した資金は原則として返ってきません。

債券とは

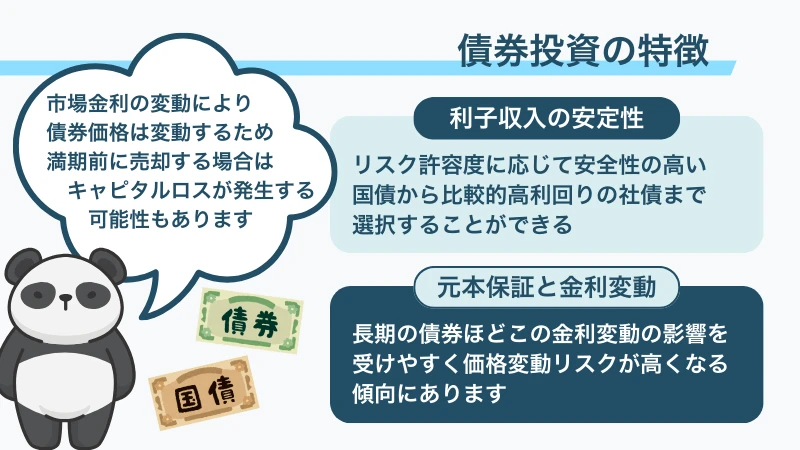

債券とは、国・地方自治体・企業などが資金を借り入れるために発行する有価証券です。いわば「借用証書」のようなもので、投資家は債券を購入することで発行体にお金を貸す立場(債権者)になります。

債券には一般的に「満期(償還日)」が定められており、満期を迎えると元本が戻ってきます。また、保有期間中はあらかじめ決められた利率に基づいて定期的に利子(クーポン)を受け取ることができます。

発行体によって債券の名称は異なり、国が発行するものは「国債」、地方自治体が発行するものは「地方債」、企業が発行するものは「社債」と呼ばれます。株式と比べて価格変動は穏やかで、安定した運用を求める投資家に向いている金融商品です。

株式と債券の違いを比較

株式と債券にはさまざまな違いがあります。まず一覧表で全体像を把握してみましょう。

| 比較項目 | 株式 | 債券 |

|---|---|---|

| 発行体 | 株式会社のみ | 国・自治体・企業など |

| 投資の性質 | 企業への出資(資本金) | 発行体への貸付(負債) |

| 満期 | なし | あり(数ヵ月〜30年超) |

| 主な収益 | 値上がり益・配当金 | 利子・償還差益 |

| 値動き | 大きい | 比較的小さい |

| リスクとリターン | ハイリスク・ハイリターン | ローリスク・ローリターン |

| 最低投資額の目安 | 数万円〜(100株単位) | 1万円〜(個人向け国債) |

| 換金のしやすさ | 高い(取引所でいつでも売買) | やや低い(中途売却に制限あり) |

| 株主優待 | あり(企業による) | なし |

発行体の違い

株式を発行できるのは「株式会社」に限られます。合同会社や合資会社は株式を発行することができません。上場企業の株式は証券取引所を通じて売買でき、非上場企業の株式は一般の投資家が購入できる機会は限定的です。

一方、債券はさまざまな組織が発行できます。国が発行する「国債」、都道府県や市町村が発行する「地方債」、企業が発行する「社債」など、発行体の種類が幅広いことが特徴です。

投資資金の取扱い(負債 vs 資本)

株式と債券は、発行体にとっての資金の性質がまったく異なります。

株式で集めた資金は企業にとって「資本金」です。株主はお金を提供した見返りに企業の所有権の一部を得ますが、企業側に返済義務はありません。そのため、万が一企業が倒産した場合、株主が出資金を回収できる可能性は低くなります。

一方、債券で集めた資金は発行体にとって「負債(借金)」です。発行体は満期日までに投資家へ元本を返済する義務があり、保有期間中は定められた利率に基づいて利子を支払わなければなりません。

企業が破綻した場合、債権者(債券保有者)は株主よりも優先的に返済を受ける権利を持ちます。

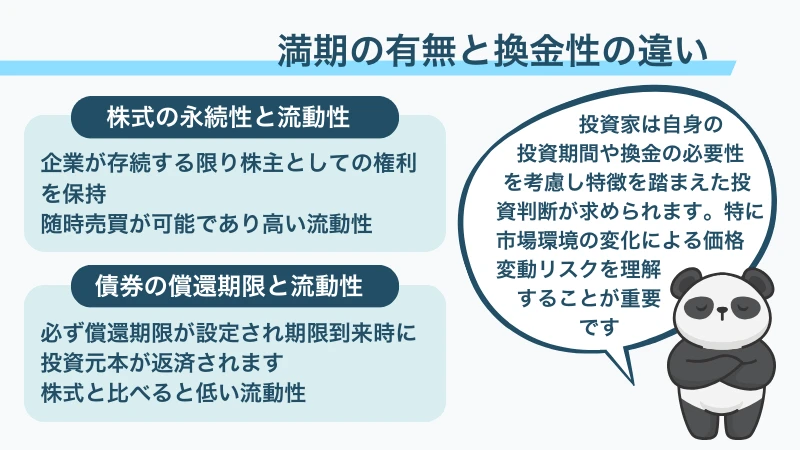

満期の有無

債券には「満期(償還日)」が設定されており、満期が到来すると額面金額が投資家に戻ってきます。満期は数ヵ月の短期債から20年を超える超長期債までさまざまです。将来のライフイベントに合わせて満期を選ぶことで、計画的な資金運用が可能になります。

一方、株式には満期がありません。投資家は自分の判断で好きなタイミングで売却できます。数十年にわたる長期保有も可能であり、企業の成長を長く見守りながら配当収入を受け取り続けるという投資スタイルも選べます。ただし、売却のタイミングによっては元本割れのリスクがある点には注意が必要です。

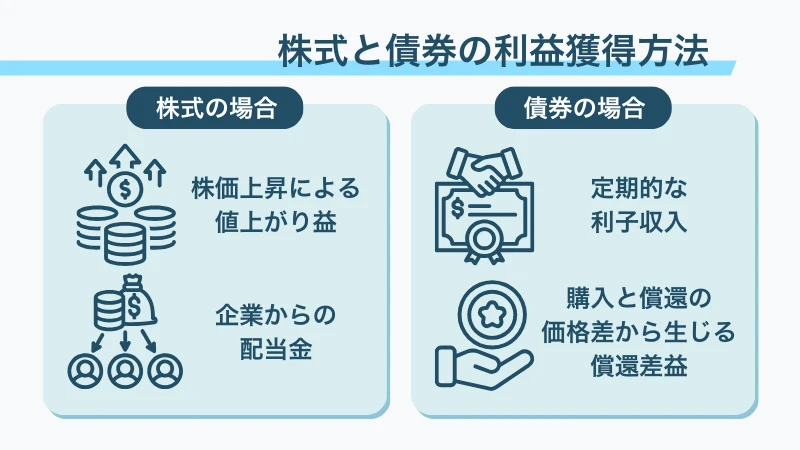

得られる収益の種類(利子 vs 配当・売却益)

債券の主な収益は「利子(クーポン)」です。債券の発行時に決められた利率に基づき、年に1〜2回の頻度で利子が支払われます。

たとえば、利率2%の債券を100万円分購入した場合、年間2万円(税引前)の利子を受け取れます。また、満期前に時価が上がったタイミングで売却すれば「売却益」を得ることもできます。

株式の主な収益は「値上がり益(キャピタルゲイン)」と「配当金」です。購入時よりも高い株価で売却すれば、その差額が利益になります。配当金は企業の業績に左右されるため金額は変動しますが、安定配当を続ける企業も多くあります。

さらに、企業によっては自社製品や商品券などの「株主優待」が受けられることもあります。

値動きの違い(リスクの大きさ)

株式は日々の値動きが大きい金融商品です。企業の業績発表、景気動向、為替相場の変動、政治情勢の変化など多くの要因で株価は上下します。1日のうちに数%以上動くことも珍しくなく、短期間で大きな利益を得られる反面、大きな損失を被る可能性もあります。

債券は株式と比べて値動きが穏やかです。債券価格は主に市場金利の影響を受けます。一般的に、市場金利が上昇すると既存の債券の価格は下がり、市場金利が低下すると債券価格は上がります。ただし「満期に元本が戻ってくる」という性質があるため、満期が近づくにつれて価格は額面に収束していきます。

最低投資額の違い

株式は原則として100株単位(1単元)での売買となります。たとえば1株1,000円の銘柄なら最低投資額は10万円です。

債券の最低投資額は種類によって異なります。個人向け国債は1万円から購入可能で、最も手軽に始められる債券の一つです。社債は一般的に10万円や100万円単位での購入となり、外国債券の場合はさらに高額になるケースもあります。

換金性(流動性)の違い

株式は証券取引所の取引時間内であればリアルタイムで売買できるため、換金性が非常に高い金融商品です。約定後2営業日で受け渡しが完了するため、急な資金ニーズにも対応しやすいメリットがあります。

債券は株式と比べると換金性がやや低い傾向にあります。満期前に売却する場合は証券会社を通じて行いますが、発行体や銘柄によっては売りたいタイミングですぐに買い手が見つからない場合もあります。

また、個人向け国債は原則として発行後1年間は中途換金ができない制限があります。

参照元:個人向け国債の中途換金についてのよくある質問|財務省

優待の有無

株式には「株主優待」の制度があります。企業が株主に対して自社商品、割引券、食事券、QUOカードなどを提供する制度で、日本独自の文化として多くの個人投資家に人気があります。

債券にはこのような優待制度はありません。債券投資の収益は利子収入と売却益・償還差益に限られます。

株式と債券、どちらを選ぶべき?

株式と債券のどちらが自分に合っているかは、投資の目的やリスク許容度、運用期間によって変わります。

それぞれの投資が向いている人の特徴を紹介します。

債券がおすすめの人

- 元本をなるべく減らさず、安定的に運用したい人

- 退職後の生活資金など、使う時期が決まっている資金を運用したい人

- 毎年決まった利子収入を得たい人

- 投資経験が少なく、まずはリスクの低い商品から始めたい人

債券は満期まで保有すれば(発行体が破綻しない限り)元本が戻ってくるため、「守りの投資」として位置づけられます。

特に個人向け国債は元本割れのリスクが極めて低く、初めての投資先としても適しています。

株式がおすすめの人

- 値上がり益を積極的に狙い、資産を大きく増やしたい人

- 10年以上の長期的な視点で投資できる人

- 配当金や株主優待も楽しみたい人

- 日常的に経済ニュースや企業情報をチェックできる人

株式は短期的には価格変動が大きいものの、長期で見れば債券よりも高いリターンが期待できます。

若い世代で運用期間を長く取れる方や、余裕資金で積極的にリターンを狙いたい方に向いています。

両方を組み合わせる分散投資という選択肢

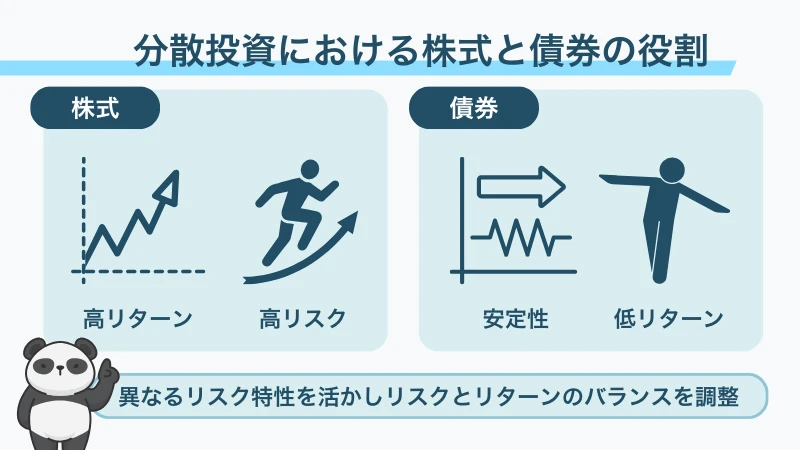

実は、株式と債券のどちらか一方だけに投資するよりも、両方を組み合わせて保有する「分散投資」が資産運用の王道とされています。

株式と債券は一般的に逆の値動きをする傾向があります。景気が良い時期は株価が上がりやすく、景気が後退する局面では安全資産として債券が買われやすくなります。

この「負の相関」を利用して両方を保有すれば、ポートフォリオ全体のリスクを抑えつつ、安定したリターンを狙うことが可能です。

NISAやiDeCoで購入できる?

資産運用を始めるなら、NISAやiDeCoなどの非課税制度を活用したいところです。株式と債券では、利用できる制度に違いがあります。

NISAの場合

NISAには「つみたて投資枠(年間120万円)」と「成長投資枠(年間240万円)」の2つの枠があり、併用できます。

- 株式

-

成長投資枠を利用して、上場株式を直接購入できます。個別銘柄の配当金や売却益が非課税になるため、株式投資との相性は抜群です。

- 債券

-

NISAの口座で個別の債券(国債や社債)を直接購入することはできません。ただし、債券に投資する「投資信託」や「ETF」であれば、つみたて投資枠・成長投資枠のどちらでも購入可能です。

つまり、NISAで株式と債券の両方に分散投資したい場合は、成長投資枠で株式を、債券型投資信託やバランス型投資信託をつみたて投資枠で購入するといった使い分けが考えられます。

iDeCoの場合

iDeCo(個人型確定拠出年金)では、株式型・債券型・バランス型などの投資信託や定期預金を選んで運用します。

個別の株式や債券を直接購入することはできませんが、国内債券型や外国債券型の投資信託を組み合わせることで、株式と債券に分散したポートフォリオを構築できます。

iDeCoは掛金が全額所得控除になるため、節税効果も大きいメリットがあります。ただし、原則60歳まで引き出せない点には注意が必要です。

株式と債券の購入方法

「株や債券って、どうやって買うの?」と不安に感じる方も多いかもしれません。実際の手続きは、スマートフォンやパソコンがあれば進められるシンプルな流れになっています。

初めての方でもイメージしやすいように、株式と債券の購入方法を順番にわかりやすく解説します。

株式の購入手順

株式を購入するには、まず証券会社に口座を開設します。

ネット証券なら、スマートフォンやパソコンから最短即日で口座開設が完了するサービスもあります。口座開設後は以下の流れで株式を購入します。

- 証券口座に投資資金を入金する

- 購入したい銘柄を選ぶ

- 注文方法(成行注文・指値注文)と株数を指定して発注する

- 注文が約定(成立)すると、2営業日後に株式の受け渡しが完了する

成行注文はその時点の市場価格ですぐに約定する注文方法で、指値注文は「○○円以下で買う」のように価格を指定する注文方法です。

債券の購入手順

債券も証券会社を通じて購入します。個人向け国債は銀行でも取り扱っています。購入の流れは以下のとおりです。

- 証券会社または銀行に口座を開設する

- 新発債(新しく発行される債券)または既発債(すでに市場で流通している債券)から選ぶ

- 購入金額・数量を指定して申し込む

- 受渡日に債券が口座に入庫される

個人向け国債は毎月募集が行われており、固定金利型(3年・5年)と変動金利型(10年)の3種類から選べます。最低1万円から購入可能で、年2回利子が支払われます。