2024.12.26

40歳で貯金2000万は少ない?預金平均額と理想の貯金額

40歳で貯金2000万円は十分な金額だと感じる方もいれば、将来への不安を抱える方もいます。

実際の貯蓄額は世帯構成や住んでいる地域によって大きく変わってきます。

金融広報中央委員会の調査では、40代の平均貯蓄額は1,240万円となっており、2000万円は平均を上回る金額です。

ただし、老後の生活や子どもの教育費を考えると、さらなる資産形成が必要になるかもしれません。

年収や家族構成、ライフスタイルによって必要な貯蓄額は異なりますが、多くの金融機関では40代の理想貯蓄額を年収の4~6倍と試算しています。

将来に向けた資産形成を考える際は、現在の支出を見直し、無理のない範囲で貯蓄を増やすことが大切です。

本記事では、40代の平均的な貯蓄状況や世帯別の特徴を解説します。

さらに、ライフプランに応じた目標貯蓄額の設定方法や、効果的な貯蓄方法もご紹介しましょう。

気になる老後資金の目安まで、40代の資産形成に関する情報を分かりやすくまとめています。

目次

40代の貯金事情を解説

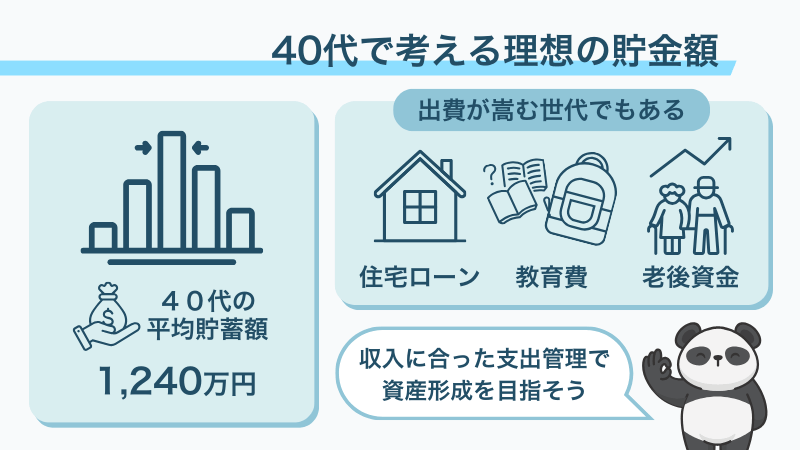

40代は住宅ローンや教育費など、支出が最も多くなる年代です。

金融広報中央委員会の調査によると、40代世帯の平均貯蓄額は1,240万円となっています。世帯年収に対する貯蓄額の割合は、全年代平均と比較して低い傾向にあります。

年齢が上がるにつれて増加する生活費や将来への備えを考慮すると、計画的な資産形成が重要となります。

現在の経済状況や物価上昇を踏まえると、貯蓄額の目安は年収の3倍から5倍が望ましいとされています。貯蓄を増やすためには、収入に見合った支出管理と、長期的な資産形成の視点が必要です。

40歳で2000万円は多い?少ない?

40歳時点での貯金額2000万円は、全国平均と比較すると上位15%に位置する金額です。

国税庁の民間給与実態統計調査によると、40代の平均年収は458万円であり、貯蓄額2000万円は平均年収の約4.4倍に相当します。

ただし、貯蓄額の評価は居住地域や家族構成、ライフスタイルによって大きく異なります。

都市部では住宅購入や教育費の負担が大きく、地方では比較的生活費を抑えられる傾向があります。

世帯構成別にみると、共働き世帯の方が貯蓄額は多い傾向にあり、単身世帯と扶養家族のある世帯では必要な貯蓄額に差が生じます。

40代の平均貯蓄額を確認

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、40代の世帯別平均貯蓄額は以下のとおりです。

40代前半(40-44歳)の平均貯蓄額は1,120万円、40代後半(45-49歳)は1,360万円となっています。

この数値には預貯金、株式、投資信託、保険など金融資産全般が含まれます。

年代別にみると、30代から40代にかけて貯蓄額が大きく増加する傾向があります。

これは所得の上昇とともに、将来への備えを意識し始める世代であることが要因とされています。

世帯別の貯蓄状況を比較

総務省の「家計調査」のデータによると、世帯構成による貯蓄状況には明確な違いが見られます。

40代の共働き世帯の平均貯蓄額は1,580万円で、専業主婦(夫)世帯の1,050万円を大きく上回ります。

また、子どもの有無による差も顕著で、子どもがいる世帯は教育費の負担により貯蓄額が低くなる傾向があります。

一方、単身世帯の平均貯蓄額は890万円と相対的に低くなっています。世帯年収や生活費の違いが、貯蓄額の格差につながっているとされます。

理想の貯金額はいくら?

理想の貯金額は個人の生活設計によって大きく異なりますが、一般的な目安として、金融庁は65歳以降の30年間の生活に必要な金額を夫婦で2,000万円と試算しています。

40代での理想貯蓄額は、老後資金の準備状況や住宅ローンの有無、子どもの教育費など、個々の状況に応じて設定する必要があります。

年収の4倍から6倍程度を目標とすることで、予期せぬ支出や将来の生活設計に対応できると考えられています。

老後に必要な資金を計算

老後資金の試算には、現在の生活水準の維持を基準とする方法が一般的です。

厚生労働省の公表データによると、65歳以降の月間支出は夫婦世帯で平均26万円です。

年金収入との差額を30年分積み立てると、約2,000万円が必要となります。

この金額には医療費や介護費用の増加も考慮されていますが、物価上昇や予期せぬ支出に備えて、さらに上乗せした準備が望ましいとされています。

ライフプランに応じた目標設定

貯蓄目標額の設定には、現在の生活費や将来の支出予定を詳細に分析することが重要です。

住宅ローン返済、子どもの教育費、老後の生活費など、ライフステージごとの必要資金を洗い出し、優先順位をつけて計画を立てます。

生命保険文化センターの調査では、40代世帯の目標貯蓄額の中央値は3,000万円となっていますが、これは一般的な目安であり、個人の状況に応じて適切な目標設定が必要です。

継続できる効果的な貯蓄方法

40代からの貯蓄増強には、収入増加と支出削減の双方からのアプローチが有効です。

金融庁の資産形成に関する世論調査によると、定期的な投資と支出管理を組み合わせた方法が、長期的な資産形成に効果的とされています。

具体的には、投資信託や個人型確定拠出年金(iDeCo)などの活用、家計の見直しによる支出削減、副業による収入増加などが挙げられます。

これらの方法を自身の状況に合わせて選択し、継続的に実践することが重要です。

支出を見直して貯蓄を増やす

家計の見直しによる支出削減は、貯蓄額を増やす即効性の高い方法です。

金融広報中央委員会の調査によると、家計見直しを実施した世帯の約70%が、月間支出を平均3万円以上削減できたと報告しています。

支出内容を詳細に分析し、優先順位をつけて見直すことで、無理のない範囲で継続的な支出削減が可能となります。特に、固定費の見直しは月々の支出削減に大きな効果があります。

無駄な出費をカットするコツ

日常的な支出を見直す際は、利用頻度の低いサブスクリプションサービスの解約や、食費の節約などから始めるのが効果的です。

消費者庁の家計調査によると、40代世帯の場合、食費と通信費の見直しだけで月間約1万円の支出削減が可能とされています。

具体的には、食材の計画的な購入やまとめ買い、携帯電話プランの見直しなどが、支出削減の有効な手段として挙げられます。

固定費の見直しポイント

固定費の中で特に見直しの余地が大きいのは、住居費と保険料です。

住宅ローンの借り換えや保険の見直しにより、月々の支出を大幅に削減できる可能性があります。金融庁のデータによると、住宅ローンの借り換えで平均して月2-3万円の支出削減が実現しています。

また、重複する保障内容の見直しや、必要な保障額の再計算により、保険料の適正化を図ることも重要です。

小林綾乃

大学卒業後、銀行に入行。事務職を経て、約14年間、個人向けの資産運用コンサルティング業務に従事。

その後、銀行系証券会社へ出向し約2年間、資産運用コンサルティング業務に従事。

中立的な立場からお客様の豊かな人生に役立つご提案をしたいと思い、現職であるバリューアドバイザーズに入社。