2024.10.01

50代からでも遅くない?NISAとiDeCoの特徴まとめ

2025年、新NISAの開始に伴い資産運用への注目度が高まっています。

そんな中で、

「そろそろ資産運用を始めようかな」

と思いつつも、

「NISAやiDeCoをよく耳にするけど、結局何をすれば良いか分からない..」

という方も多いのではないでしょうか。

本コラムでは定年を意識するようになる50代から本格的に資産運用を始めるにあたって、知っておくべき「NISA」と「iDeCo」の違いやメリット・デメリットについて分かりやすく解説します。

50代から資産運用を始めても大丈夫?その理由と現状データ

50代は定年退職が近づいてきて、老後の生活を視野に入れる年代です。

また、お子様の教育費を払い終え、職場での役職も上がり、手元のお金に余裕が出てくる人も多くおられるのではないでしょうか?

他にも両親からの相続や贈与でまとまったお金を受け取ったものの、どうすればいいのか分からずに銀行預金に入れたままの方も多いのではないかと思います。

実際に家庭の年代別の資産額を見てみると、50代から増加率が大きくなっているのが分かります。

※金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」より株式会社バリューアドバイザーズ作成

※金融資産とは、預貯金や金銭信託、生命保険、損害保険、個人年金保険、債券、株式、投資信託、財形貯蓄などの金融資産を指す

※単位(万円)

このように手元にまとまった資金があり、毎月の収支に余裕が出来た50代の方には老後に備えての資産運用がお勧めです。

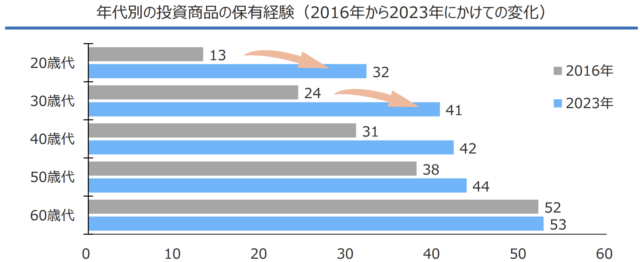

では、実際にどのくらいの人が投資を行っているのでしょうか?

年代別の投資経験者の割合を見てみましょう。

※日本総研「若年層における投資拡大の背景と今後の課題」より引用

※投資商品は、外貨預金、株式、債券(国債・公社債など)、投資信託など。円での預貯金、土地や不動産、保険は除く。

図から分かるように、50代の投資経験者は20~40代よりも高く、半数近くの人が資産運用をおこなっています。

「50代からだと遅すぎるんじゃないの?」と悩まれる方もおられますが、人生100年時代と言われている現代では、50代はまだ人生の折り返し地点です。

老後に旅行や習い事、孫へのプレゼント等などの充実したセカンドライフを送るために、資産運用を上手に活用していきましょう。

NISAとiDeCoの基本をおさらい ─ どちらも“非課税”って本当?

では、どのようにして資産運用を始めれば良いのでしょうか?

投資初心者におすすめなのが「NISA」と「iDeCo」です。

本章では、この二つの制度について分かりやすく解説していきます。

「NISA」「iDeCo」の特徴について

・NISA

NISAとは2014年から開始された「少額投資非課税制度」です。通常、投資で得られた売却益や配当金などの利益には20.315%の税金が課されます。しかし、NISA口座を活用することで、一定枠までの利益が非課税になります。

2024年から始まった新NISAでは、つみたて投資枠と成長投資枠、2つの枠に分かれていてそれぞれを併用できます。以下で、両者の仕組みについて詳しくみていきましょう。

» 新NISA完全ガイド!4つの変更点と活用術

⚫︎つみたて投資枠

つみたて投資枠は名前のとおり、積立で定期的に投資を行う方式です。

年間投資枠は120万円で、非課税保有限度額は1,800万円となっています。

購入できる商品は金融庁が定めており、販売手数料がかからないことや、信託報酬が一定以下であること等の要件を満たした長期・積立・分散投資に適している公募型投資信託と上場株式投資信託(ETF)に限定されています。

そのため、投資初心者でも手軽に始められることを目的にしています。

» 積立投資に適した資産の選び方!

対象商品については以下のURLから確認することが出来ます。

https://www.fsa.go.jp/policy/nisa2/products/

⚫︎ 成長投資枠

成長投資枠は、つみたて投資枠と同様、積立で購入することも可能ですが、一括して購入することもできます。年間投資枠は240万円で、非課税保有限度額は1,200万円です。

購入できる商品はつみたて投資枠より幅広く、投資信託だけでなく国内外の株式などにも投資することができます。

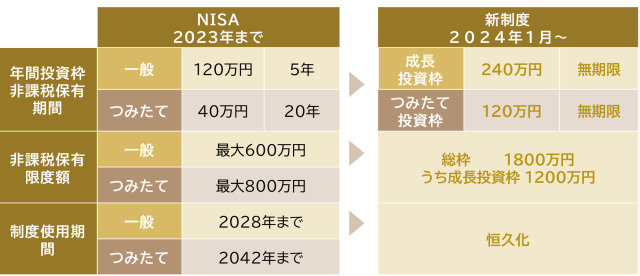

ここで、2023年までの旧NISAと2024年からの新NISAの違いを以下の図で確認していきましょう。

※株式会社バリューアドバイザーズ作成

「非課税期間の無期限化」、「投資枠の拡大」、「併用可能」、「簿価残高方式で管理」の4点が大きな変更点となりますので解説していきます。

① 非課税期間について

新NISAは、非課税期間が「無期限」とされます。そのため、NISAを活用して投資を行うと5年や20年の制限はなく、半永久的に非課税で運用することが可能です。

» 成功する長期投資の秘密【時間と分散がカギ】

② 投資枠の拡大について

現行のNISA制度では、一般NISA(年間120万円で最大600万円の投資枠、5年間非課税)とつみたてNISA(年間40万円で最大800万円の投資枠、20年間非課税)のどちらか一方しか選べませんでした。

新NISAでは、現行の一般NISAに該当するのが「成長投資枠」、つみたてNISAに該当するのが「つみたて投資枠」という名称になります。

成長投資枠は、上場株式投資信託、投資信託REITなど現行一般NISAと同じ金融商品が対象です。しかし、①整理・監理銘柄②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等を除外したものに限定されます。投資上限額は年間240万円まで拡大します。

つみたて投資枠は、「つみたてNISA」と同じ金融庁の基準を満たした投資信託、REIT(不動産投資信託)などが投資対象です。投資上限額は年間120万まで拡大します。

» 1,530万円の非課税投資枠!新NISA攻略法

③ 併用可能

現行のNISA制度では、一般NISAとつみたてNISAを併用することはできず、どちらか一方を選ぶ必要がありました。

しかし、新NISAでは成長投資枠とつみたて投資枠の併用が可能です。

つまり、成長投資枠で年間240万円まで投資を行い、つみたて投資枠で年間120万円まで投資を行うと、年間最大360万円まで投資を行うことが可能です。

生涯投資枠の上限は1800万円までとなっており、その中でも成長投資枠の上限は1200万円までとなっています。

例えば、成長投資枠を活用し年間240万円の投資を5年間続けたとすると、残りの600万円はつみたて投資枠を利用することとなります。

一方でつみたて投資枠の上限は生涯投資枠と同じ1800万円までとなっており、年間120万円の投資を15年間続け、1800万円の上限まで投資を行うことも可能です。

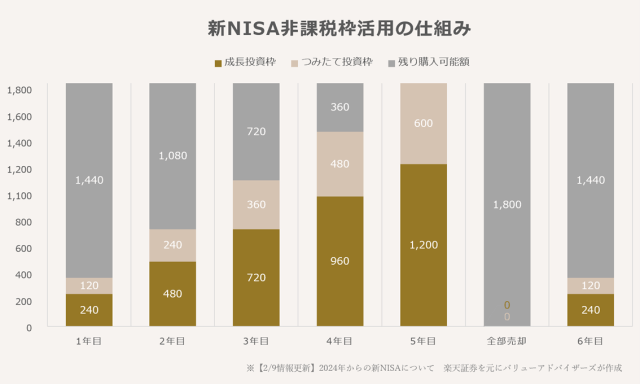

④ 簿価残高方式での管理

現行のNISAでは、投資した商品を売却したとしても枠の再利用を行うことができませんでした。一方、新NISAで保有していた商品を売却すると、売却した金額のうちの投資金額分を翌年以降に再利用することが可能です。

例えば、図2のように5年間で毎年、成長投資枠240万円とつみたて投資枠120万円で投資し1800万円の生涯投資枠を使い切ったとします。5年目で1800万円分の商品をすべて売却した場合、翌年以降に1800万円の投資枠が再度利用可能です。

(ただし、年間の投資上限額は決まっているので最大で360万円となります。

※株式会社バリューアドバイザーズ作成

・iDeCo

iDeCoとは個人型確定拠出年金の略称で、こちらも非課税で運用できる投資方法です。NISAとの違いは、その人の属性によって掛金の上限が決まっていることや、原則として60歳までは引き出せない点です。そのため、老後資金の形成手段としては非常に有効といえるでしょう。

企業でも企業型確定拠出年金を導入しているところも多く、2022年10月よりiDeCoのとの併用が認められることになりました。このことからも現在企業型確定拠出年金に加入している人は、規定の内容を確認したうえで、併用することをおすすめします。

iDeCoでは、掛金の拠出、運用時、受取時に税制の優遇が受けられます。

まず掛金は全額所得控除(小規模企業共済等掛金控除)の対象となるため、毎年節税効果が期待できます。また、運用時も非課税で運用できますのでその間に得た分配金などは税金を引かれることなく再投資が可能です。さらに、受け取る際には一時金での受け取りや年金形式(分割)での受け取りなど、受け取り方法が選択でき、受け取り方法に応じた税制優遇が用意されています。

例えば一時金として受け取った場合は退職所得控除の対象になりますし、分割で年金として受け取った場合は公的年金等控除の対象です。

NISAとiDeCoの特徴をまとめたものが以下の図になります。

自分に合ったものを活用するのが良いでしょう。

|

|

NISA つみたて/成長投資枠 |

iDeCo 個人型確定拠出年金 |

|

|

対象年齢 |

18歳以上 |

20~65歳 |

|

|

年間投資枠 |

120万円 |

14.4~81.6万(職業によって違う) |

|

|

非課税保有限度額 |

1,800万円 |

制限なし |

|

|

対象商品 |

積立・分散投資に適した 一定の投資信託等 |

投資信託・保険・預貯金等 ※運用方法の推奨禁止 |

|

|

税制メリット |

積立時 |

― |

全額所得控除 |

|

運用時 |

運用益が非課税 |

運用益が非課税 |

|

|

引出期限 |

制限なし |

原則60歳まで引出不可 |

|

|

管理費用等 |

個人負担 |

会社負担 |

|

|

どんな人に 向いている |

子育て世代、住宅費用。 途中でお金を引き出したい。 |

老後年金、退職金。 途中で引き出さない。 |

|

※株式会社バリューアドバイザーズ作成

NISAは50代から始められる?

NISAを50代から始めるにあたり、まずは以下の2点について理解を深めておきましょう。

・NISAに年齢上限はあるのか

・NISAに保有年数の制限はあるのか

結論からいうと、「つみたて投資枠」「成長投資枠」共に、年齢の上限と保有年数の制限はありません。

そのため、50代からでも資産運用を始めることが可能で、何歳まででも運用を続けることができます。

積立運用シミュレーション

以下の例を使ってシミュレーションをしてみましょう。

例

50歳~60歳 毎月5万円を積立投資で運用

60歳~70歳 追加投資はせずに積み立てていた分で運用を継続

70歳~ 運用額を毎月10万円取り崩しながら運用

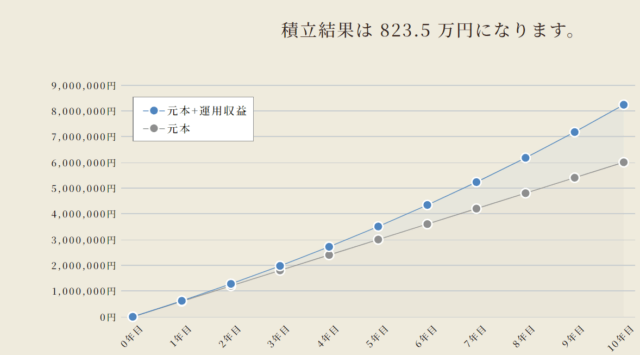

※株式会社バリューアドバイザーズHP「資産運用電卓」から引用

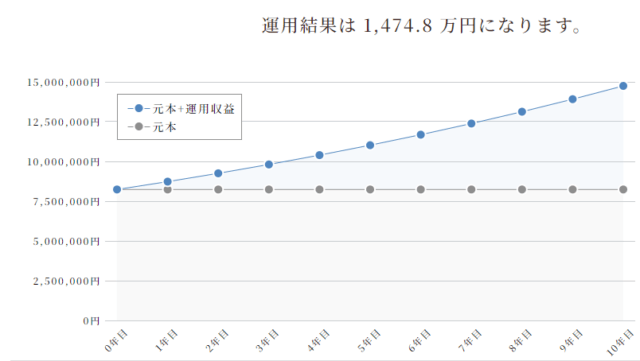

図は50歳から60歳までの10年間で毎月5万円づつ積立投資を行った場合のシミュレーションです。

元本は5万円×12か月×10年間で600万円になります。

それに対し利益が223.5万円の利益が出ているので、合計で823.5万円となっています。

※株式会社バリューアドバイザーズHP「資産運用電卓」から引用

次に60歳まで積立投資を行った運用資金823.5万円を70歳まで10年間追加投資せずに運用を続けた場合のシミュレーションを見てみましょう。

元の823.5万円に対して、約650万円の収益が出ており、合計すると1474.8万円となっています。

※株式会社バリューアドバイザーズHP「資産運用電卓」から引用

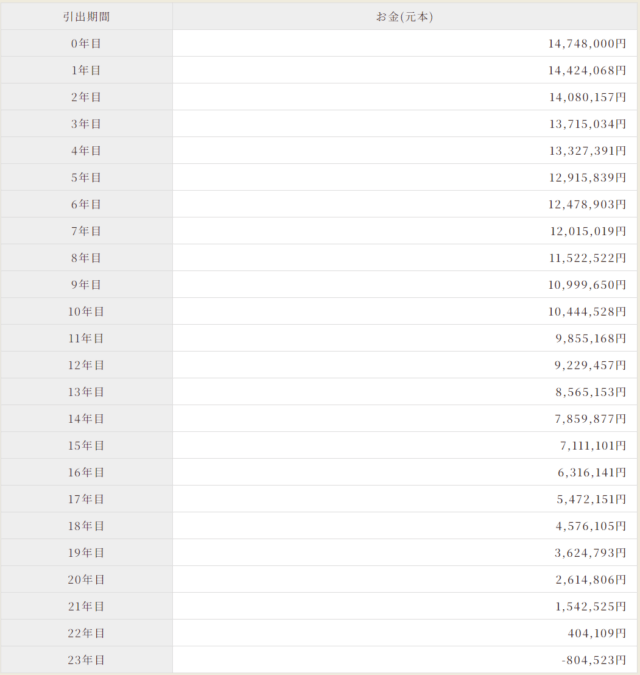

最後に70歳まで運用した1474.8万円を毎月10万円づつ切り崩しながら運用を続けた場合のシミュレーションです。

1474.8万円が全てなくなるまで22年以上という結果になっており、70歳+22歳で92歳まで毎月10万円を取り崩すことができる計算になります。

このように資産運用をうまく活用することで、安心で豊かな老後を送ることができるかもしれません。

また、このシミュレーションで使用した6%という数字は、過去約50年間の全世界株式の年率リターンが7,2パーセントであったことを考えると、非現実的なものではありません。

もちろん毎年正確に6%づつ増えるわけではないので、このシミュレーション通りにいくわけではありませんが、今後の生活を考えていく中で一度シミュレーションをおこなってみるのもおススメです。

iDeCoは50代から始められる?

次にiDeCoについても以下のポイントを解説します。

・iDeCoに年齢上限はあるのか

・iDeCoに保有年数の制限はあるのか

結論からいうとiDeCoには「年齢上限」「保有年数」の両方に制限があります。

まずは、年齢の上限ですがiDeCoの加入は「65歳未満」までとなっています。

以前は「60歳未満」まででしたが、2022年の法改正により年齢要件が緩和され国民年金被保険者であることのみが加入条件となったため、「65歳未満」まで加入できるようになりました。

また、同じく2022年の法改正により受給開始時期の上限が「70歳」から「75歳」に変更されています。

そのため、仮に55歳から投資を始めた場合でも最長で20年間の運用が可能です。

したがって、50代からでもiDeCoを始めるのは決して遅くはないと言えるでしょう。

人生100年時代。

50代からでも間に合います。

資産運用のことならお任せください。

老後資金を手厚く準備するなら、NISAとiDeCoの併用がおすすめ

NISAとiDeCoは併用可能

NISAとiDeCoは併用可能な制度となっています。

そのため、老後の資金をより手厚く準備したいのであれば、両者を併用するのも選択肢の一つです。

例えばNISAでは貯金やボーナスでの一括投資をメインに、iDeCoでは毎月の積立投資を行うといった運用スタイルでの使い分けも可能です。

» 【投資の不安トップ3】積立投資の魅力

また、老後資金を準備するのも大事ですが、普段の生活に支障が出てしまってはいけないので、あくまでも余剰資金の範囲で運用を行い、老後の資産形成をしていきましょう。

〇まとめ:NISAとiDeCoは50代からでも遅くない

ここまでNISAとiDeCoについて両者の特徴や違いを説明しました。

結論、NISAとiDeCoは50代からでも遅くはありません。

しかし、資産運用は長期であればあるほど複利効果の恩恵を享受することが出来ます。

» 【タイミングに頼らない】長期投資の効果

まずは自分の老後の生活を想像し、現在の貯金や収入から老後まででいくらあれば安心できるのかをシミュレーションしてみましょう。

自分で資産するのが難しければIFAやFP等のお金のプロに頼んでみるのもオススメです。

バリューアドバイザーズでは、おすすめのコンテンツとして「ライフプランシミュレーション」をご用意していますので、この機会にぜひ個別相談をお申込みいただき、ご活用ください。

50代から資産運用を始める上で注意する点

ここからは50代から資産運用をはじめるにあたって注意するべき3つのポイントを紹介していきます。

1.資産運用や制度を理解する

資産運用をはじめるにあたり、資産運用の基礎知識を理解することが大切です。

資産運用といってもさまざまな方法があり、投資先も多岐にわたります。まず、投資先としてどのようなものがあるのかを知り、株なら株の知識、債券なら債券のメリットやデメリットなどそれぞれの投資先の特性について理解しておかなければなりません。

運用商品は貯蓄よりも高いリターンが望めますが、その代わり元本割れのリスクを負うことになります。また。選ぶ商品によっては為替の影響を受けることもあるでしょう。

本やネットで情報収集をし、運用に必要な知識を得るようにしてください。

» 金融商品の裏側に潜むリスク【失敗しない選び方】

2.リターンだけでなくリスクにも目を向ける

投資においてリスクの理解が必須といっても過言ではありません。多くの方はリスクという言葉を聞いて「損をする」「危険」「値下がりする」などをイメージされますが、運用におけるリスクは「価格の振れ幅」のことを指します。

リスクが大きい(高い)ということは価格の上下が大きく、リスクが小さい(低い)ということは価格の上下が小さいということになります。また、リスクの大小によって期待できるリターンが変わってきます。株式はハイリスク・ハイリターンに位置づけられ、値動きもなくまったくと言ってよいほど金利が付かない預貯金はローリスク・ローリターンに位置づけられます。

また株式の中でもIT企業のような成長性が高い業種より、銀行のような成長性は期待できないものの安定した経営がなされている業種の方が株価も安定していると思われますが、決して値下がりしないというものはありません。

世界全体の株式に分散投資をしたとしてもコロナショックのような「●●ショック」と言われる相場状況では30~40%程度の一時的な下落はありますので、個別株式の場合はより値下がりする可能性も考えておいた方が良いと言えます。

配当目的の運用でも一時的な株価の下落に耐えられるかよく考えてから投資した方が良いでしょう。

金融の先進国であるアメリカでは「Good sleep」と表現され、「安心して眠れるか」を判断基準にする方法があります。

あくまで想像するしかないですが、損失が出ている時に気になって眠れないようなら投資金額を減らすか、債券なども入れたバランス運用を取り入れた方が良いでしょう。

» 投資と賭博(投機)の違い【お金の使い方ガイド】

3.無理をせず専門家に相談する

資産運用に悩んだ際は、専門家に相談することも有効です。50代から資産運用を始めて、1から基礎知識をつけていくとなると、多くの時間を使うことになります。

もちろん自身で勉強をするのも大切ですが、悩んだ際は無理をせず専門家に相談して資産運用をスタートすることがおすすめです。

自分で勉強しても不安な方は専門家に相談がおすすめ

ここまで老後資金について説明してきましたが、「自分で老後に必要な資金を計算するのは難しそう」「自分にはどんな方法で老後資産を準備するのが良いのだろう?」と悩んでいる方は、お金の専門家に相談してみましょう。

老後資産について相談できる場所として、銀行や証券会社、保険会社などの金融機関や、FPやIFAがあります。

投資初心者や今行っている運用がうまくいっていない方にお勧めの相談先が「IFA」です。

・IFA(独立系ファイナンシャルアドバイザー)とは

IFAとは「Independ financial advisor」の略称で、日本語では独立系ファイナンシャルアドバイザーとも表現されます。

特定の金融機関に属さず、独立・中立的な立場から顧客に資産運用のアドバイスを行う専門家として、金融の先進国であるアメリカやイギリスでは広く浸透している制度です。

・IFAを活用するメリットと相談の流れ

IFAは、その中立的な立場を活かして、顧客に最適な金融商品を提案することが出来ます。

また、商品の購入に関わる事務手続きなどもしっかりサポートされるので、運用初心者も安心して相談できるでしょう。

他にも、転勤が多く担当者が頻繁に変わることもある金融機関と異なり、IFAは基本的に転勤することもありません。

そのため、自分の生涯の担当者として、サポートが長く受けられるというメリットもあります。

・バリューアドバイザーズの特徴

バリューアドバイザーズでは、お客様に寄り添い、運用目的やライフプランから逆算して運用プランを立てる「ゴールベース」運用を行っています。

また、運用プランを提案して終わりではなく、運用の実行支援や定期的なライフプランの見直し等も行っており、継続的なサポートをおこなっております。

老後資金の準備に悩んでいる方は、是非一度無料相談にお申込みください。

まとめ

50代は他の世代と比べると老後までの時間が短いですが、まだまだ運用期間が残されています。この期間に資産運用を活用するかどうかで将来の生活に大きな違いが生まれます。

本コラムで解説した「NISA」や「iDeCo」を十分に活用して、豊かな老後の生活が送れるように準備をしていきましょう。